关于目前我国房地产发展阶段及后期趋势分析

时间:2023-04-09 17:40:05 来源:柠檬阅读网 本文已影响 人

文/丁和才 新城控股 浙江杭州 310000

对房地产周期的研究最早来自于美国的一个房地产经纪人霍伊特,他在工作之余分析了芝加哥103年期间的房地产交易活动,想对房地产价值的周期性波动问题做一次全面的研究,他把房地产周期分解为租金开始上涨、新建房屋增加、信贷增加、银行改变信贷政策、房屋抵押权丧失等20 个阶段,霍伊特发现,在他调查的103年期间,该周期不自觉的重复出现了5-6 次,这些周期间隔为20年、13年、22年、34年,平均周期为18年,并基于以上研究撰写了《百年来芝加哥地区的土地价值》一书。

美国经济学家西蒙·库兹涅兹在《生产和价格的长期运动》一书中通过对美、英、法、德、比利时等国19世纪初叶到20世纪初期经济发展的研究发现,资本主义国家存在约15 到22年有规则的波动,平均长度为20年左右的经济周期。由于该周期主要是以建筑业的兴旺和衰落、为标志加以划分的,所以也被称为“建筑周期”,又称库兹涅兹周期。

又一位美国房地产经纪商罗伊·温茨利克在1974年做了一项研究,该研究覆盖了1795年到1973年美国的房地产市场情况,时间跨度为178年,他发现房地产的平均周期为18.33年。另一项由克拉伦斯·朗完成的研究成果《建筑业周期与投资理论》发现,在1868年到1935年间美国存在着长达18年的城市建筑周期。英国皇家特许测量师学会研究了英国1921年到1997年的周期情况,发现有5年和9年周期交叠的情况,与18年也存在某些倍数关系。

通过以上研究案例分析,房地产市场平均存在18年左右的周期,但是会根据不同的发展阶段、不同的人口迁移情况存在着一定的变异,但周期波动的现象是客观存在的。

任何事情的发生都有源头,想真正了解一个行业,首先从源头开始了解,对于房地产的市场也一样,我国房地产行业的发展史,是我国社会主义建设和改革开放史的缩影。回溯我国房地产市场总的发展历程,按照时间和重要宏观政策方向来划分的话,主要分为三个阶段:

2.1 第一阶段:市场萌芽阶段(1980-1997年)

在改革开放二十年的时间里,虽然意识形态已经有了很大的改变,计划经济也逐步在向市场经济转变,但大家对市场经济的质疑之声仍然广泛存在,对于房地产市场,政府进行了多方面的尝试,但是效果不大。

1980年是中国房地产发展的元年,这一年4月,中央提出了“出售公房,调整租金,提倡建议个人建房买房”的设想,拉开了住房制度改革的大幕。由此开始,中国房地产开始了缓慢的种子发芽阶段。1987年深圳进行了中国改革开放首次土地的公开拍卖,催化中国房地产行业加速发展。标志着中国房地产行业开始进入商品化时代。

2.2 第二阶段:蓬勃发展阶段(1998-2016)

1998年,时任国务院总理朱镕基于7月22日正式颁布了《关于进一步深化城镇住房制度改革,加快住房建设的通知》,宣布全面停止福利分房,货币化分房方案正式启动,以此作为分水岭,房地产作为一个产业开始发展。

自1998年启动房地产市场以后,2002 至2016 期间政策一直在过热调控、低迷救市之间来回拉锯。其中,2002-2004年调控目标为抑制房地产市场过热,2005-2007年调控目标为稳定住房价格。2008-2009年,国际金融危机爆发,为稳定经济增长、政策开始转向刺激住房消费,推出信贷支持、税收减免政策,在“四万亿”投资计划的刺激下,我国房价实现了一次大的飞跃。

2010 至2012年间,“史上最严厉的调控”在“两会”之后拉开序幕,北京等部分房价较高的城市开始限购,政府实行差别化信贷政策调控,暂停三套以上贷款,全国房价应声下跌。2013年-2016年,中国经济进入新常态,在“稳增长”和“去库存”的政策诉求下,放松限购限贷,加强银行信贷支持,优惠、减免契税、营业税,出台了四轮刺激政策,地产销售和投资回暖,期间一二线房价开始大涨。

2.3 第三阶段:调整规范阶段(2016年-至今)

2016年,面对房地产行业的大热局势,政府再次对地产行业进行了新的“官方定位”,12月19日,《央广财经评论》报道“房子是用来住的,不是用来炒的”。

2017年10月18日,习近平总书记在十九大报告中再次指出:“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居。”在此后的2018-2019年间,中央政府持续调控房地产,坚持因城施策,合理引导预期,整治市场秩序,坚决遏制房价上涨。

2020年,中央坚持“房住不炒”调控基调不变,上半年受新冠肺炎疫情影响,经济面临较大下行压力,中央财政、货币政策齐发力,货币环境较为宽松,叠加各地频繁出台房地产相关扶持政策,房地产市场快速恢复,各地房价、地价快速上涨。下半年起,房地产调控政策有所转向,中央强调不将房地产作为短期刺激经济的手段,稳地价、稳房价、稳预期,房地产金融监管持续强化,“三道红线”试点实施,2021年初集中供地新规发布,要求22个重点城市土地供应“两集中”,即集中发布出让公告、集中组织出让。在调控不断加码的背景下,到2021年下半年,市场开始降温,到2022年,市场进一步趋冷,房地产企业出现了各种债券违约,地产调控进入了一个新阶段。

3.1 从地产周期和城镇化视角分析,目前房地产已到了一个周期的尾部

根据国外大量文献研究,房地产行业体现了较为明显的周期性,且属于长周期波动,时间跨度为15-25年之间,被学界认可度比较高的是由美国经济学家在1930年提出的“库兹涅茨周期”,该周期平均长度为20年,也称建筑业周期,这种周期比较适用于城镇化缓慢发展,或者城镇化进程基本完成的区域、城市。前文论述中提到我国房地产市场正在起步于1998年,经历了三个阶段的发展,到目前已经有24年,在这20 多年期间长期趋势一直向上,从时间期限上已经到了上限范围。

我国快速城镇化进程一定程度上延长了库兹涅茨周期的时间,但规律的作用始终会存在,自1996年我国城镇化加速,1996-2010年每年提高2-4 百分点,2010年后每年提高2 个百分点,截止到2019年我国城镇化率已达60.6%,考虑人口流动差异,实际年轻人的城镇化率可能更高,应该来说城镇化已经到了尾声,快速的城镇化拉长了周期的跨度,但随着城镇化这一影响因素的衰减,周期的作用将会逐渐体现。结合周期时间和城镇化程度两个视角分析,目前我国的房地产处于一个上涨周期尾部可能性比较大。

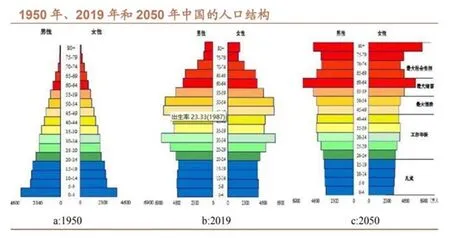

3.2 从人口角度:从我国人口数量及年龄结构趋势来看,我国房地产需求已到高峰

经济学家任泽平研究认为地产周期“长期看人口、中期看土地、短期看金融”,地产周期是人口周期的一部分,人是引起房地产供需最为重要的主体,人的数量、结构对房地产的供需都会产生极为重要的影响,当下我们的人口数量和结构都发生了较为明显的变化,第一,在人口数量上,自2016年以后,新生儿逐年下降,到2021年新生人口降低接近1000 万人,按此推算,预计到2023年我国人口将出现负增长。第二,人口结构发生变化,人口老龄化趋势明显,社会整体年龄上移,根据联合国测算,2000年我国人口的平均年龄为31 岁,到2020年,根据第七次人口普查数据,我们人口的平均年龄为38.8 岁,联合国预测到2030年我国的平均年龄将达到42 岁。根据美国、日本、中国等普查数据表明,20-50 岁是住宅消费主力人群,20-34 岁的青年人群为了结婚而产生首次置业需求,35-50 岁人群为了改善产生二次置业需求,20 岁以下的人群对住房的迫切性不高,而到65 岁以后需求出现下降,出现将资产出售用于消费。

人口数量的下降加之人口结构的老龄化,必将对房地产的需求产生极大的负面影响,按照目前的人口结构来看(图1),目前20-34 岁的首次置业群体数量已过高峰,未来将出现缓慢下降,而34-50 岁之间的改善需求未来可能会有一定的增长,但该需求高峰过后,由于出生数量的下降导致整体需求将逐年减少。

图1 中国人口年龄结构的演变

3.3 从经济发展角度:从经济发展模式及居民负债率角度分析,需求很难继续扩大

过去30年我国经济的快速发展离不开有两个重要因素的驱动,一个是出口,二是投资,2001年我国加入世界贸易组织以后,带来了大量的国外需求,从而带来了投资、居民收入的增加,房地产市场、城镇化由此加速,在此期间,投资扮演极其重要的角色,不同阶段,政府、企业、私人部门通过加杠杆,增加投资支出,维持了我国经济的高速发展,特别是2008年美国次贷危机以后,外贸需求开始减弱,通过投资来弥补外贸下降引起的需求缺口的政策导向越发明显,虽然中间经历了多次经济降杠杠的过程,但总体是社会各部门的杠杆率呈现上升趋势,从2008年到2020年,外贸的gdp 占比从最高64%下降到了32%,而政府、企业、居民三者杠杆在2008年开始加速上扬,分别从28%、18%、95%,上升至46%、62%、162%,都创了新高。

房地产的投资、开发、建设,居民的购房,各个环节都离不开金融借贷支持,房地产的投资、销售活动都会加大企业和居民的杠杆率,当下我国企业和居民的杠杆率已接近美国企业和居民的杠杆率水平,所以其将会限制我国房地产市场规模进一步扩大,从经济发展模式及杠杆率角度分析来看,当下市场供求已到了高峰区域,很难进一步扩大,这也是我们经济需要转型的一个原因。

3.4 从供求关系角度:从供求、市场存量关系论证,常年的大量建设已供过于求

我国房地产市场从1998年启动以来,房地产市场完成投资额、竣工面积及成交面积长期维持高速增长,1998年全国房地产完成投资额约3614 亿元,到2021年已达147602 亿元,是1998年的40 倍,在2014年之前年均增速维持10%以上,并有10 个年份超过20%,2015年后增速才降到个位数。而全国房地产竣工面积,1998年为17566 万m2,到2021年达101412万m2,是1999年的7.8 倍,网上有人统计截止到2022年6月份全国各类房地产累计存量约5.57 亿套(含商品房4.17 亿套,保障房1.17 亿套,小产权房0.23 亿套)。在2021年一年商品房销售面积179433 万m2,商品房销售额181930 亿元,商品房成交金额增长远高于居民的收入增长,这种情况下,居民住房的购买力很难长期支撑这么大供应量,相对销售的,住宅投资额、竣工面积增长更为快速,目前已有多个城市不同程度出现了供过于求,存量过大的问题。

从地产的时间周期、城镇化的发展阶段、人口数量及结构变化、已有经济模式的发展阶段及居民的债务情况,以及房地产市场的供求、存量等多维度分析来看,目前我国房地产市场已经到了一个快速发展阶段的尾期或者末端,甚至高点已过,其后续发展的走势及表现很有可能与以往完全不同,不同发展阶段也需要我们修正对地产的看法和预期,进一步调整我们的购房行为。

基于我国房地产目前所处发展阶段的分析,后续房地产走势将可能出现以下几个特征,该特征将与以往20 多年的表现会有极大的不同,主要如下:

(1)后续房地产价格难以重现过去的大幅上涨,未来地产投资收益率将下行。分析过去20年(2000-2020年)房市的收益率(以全国商品房房价=全国地产销售额/销售面积),年化收益率约为8%,考虑到居民买房大多需要贷款,即利用杠杆买房,所以实际收益更高,8%年化收益指的是全国平均房价,考虑一二线城市房价涨幅更大,收益率也会更高,即过去20年投资房产的收益高于GDP 增长率。但是未来,在市场本身的客观规律影响及政府宏观调控背景下,未来房价很难实现过去20年这样的大幅上涨,反映到房产投资收益上,其收益率必然会回归,回归到与经济增长向匹配的合理水平。

(2)后续城市之间的房价走势将会分化,难以出现全国房价齐涨齐跌的现象。过去20 多年的房价上涨的一个特点是,全国房价普遍上涨,一二线城市、人口流入、产业发展好的城市涨的多点,三四线城市、人口流出、产业发展缓慢的城市涨的少点,但各类城市都实现很大幅度上涨,属于普涨的范畴。但是未来不同城市之间房价的走势将会分化,有的城市上涨,有的城市可能下跌,这种迹象目前已经有所体现,比如在北方城市,特别人口流出的城市如天津、环京城市群这类城市在2017年已经到了房价的高峰,这几年房价一直在下跌,而南方城市,如杭州、宁波、义乌,2019-2021年还在继续快速上涨,到2022年初才呈现疲态,开始下跌,而上海在2022年房价还出一定程度的上涨。预计以后这种分化成为常态,甚至会愈演愈烈。以后有产业支撑、人口持续流入增长的、市场供求关系好、政府城市管理服务能力强的城市其房产依然具有保值、增值的潜力,而大部分三四线城市的房产将成为纯的消费品。

(3)后续刚需住宅需求量将会下降,而改善需求将会超过刚需产品。分析过去20年的住宅成交结构发现,成交房源主要是中小户型,主要是100 m2以下,其次140 m2,而大户型占比较低,2013-2014年期间,为了保障小户型的供应,政府在出让文件中还强制约定,新拍土地建设90 m2以上的户型占比不得少于70%,简称90/70 政策,小户型是市场的主流户型,也是供销两旺的户型。但从我国人口年龄结构分析来看,2020年,我国人口平均年龄为38.8 岁,到2030年,平均年龄为43 岁,这一年龄结构将会引发改善购房需求,而由于整体人口数量的减少及结构的变化,未来20-35 岁主要的首次购房人口将逐年减少。所以可以预见,未来改善型住房的需求将会逐渐增加,而刚性住宅需求将会减少,这种变化可能已经来临。

衣食住行是普通人绕不开的话题,而住房是人生当中最主要的支出,在过去二十几年的房地产发展历史中,房产不仅仅是人们实现美好生活的载体,更是一种财富的象征,甚至成为财富的风水岭,房地产在推动经济发展、实现城镇化、改善城市面貌、提高人民居住水平各个方面都起到了十分重要和积极的作用,但也积累了不少问题,如汲取了过多的社会资源,一定程度上扩大了贫富差距,所以中央在十九大提出了“房住不炒”的定位,房地产作为人们追求美好生活的载体其将长期存在,但无论从社会经济发展转型的需要,还是从房地产行业本身客观规律的作用下,某些过多赋予在房地产上的因素将会淡化,回归到更为本源的居住属性上来,而这一属性的变化,将对房地产市场产生深远的影响。

猜你喜欢房价城镇化人口《世界人口日》青春期健康(2022年13期)2022-07-18人口转型为何在加速 精读英语文摘(2022年4期)2022-06-05盛松成:什么才是中国房价持续上涨的真正原因?房地产导刊(2021年8期)2021-10-13两大手段!深圳土地“扩权”定了,房价还会再涨?房地产导刊(2020年11期)2020-12-28防范未然 “稳房价”更要“稳房租”中华建设(2019年8期)2019-09-25人口最少的国家小天使·一年级语数英综合(2018年3期)2018-06-221723 万人,我国人口数据下滑引关注领导决策信息(2018年10期)2018-05-22家乡的城镇化中国老区建设(2016年12期)2017-01-152016房价“涨”声响起商业文化(2016年3期)2016-04-19坚持“三为主” 推进城镇化学习月刊(2015年14期)2015-07-09