卖空机制、投资者关注与社会捐赠

时间:2023-01-25 12:50:04 来源:柠檬阅读网 本文已影响 人

朱 荣,李 竹

(贵州大学 管理学院,贵州 贵阳 550025)

2010年3月31日,我国资本市场正式启动融资融券试点,标志着我国此前资本市场“单边市”时代的结束以及卖空机制的正式引入。卖空交易是指投资者通过证券公司等中介机构,借入上市证券进行卖出并在约定的日期内偿还,以此从中获取高额买卖价差。卖空机制旨在允许投资者进行买空、卖空的双向交易机制使得资本市场运作效率提高,是我国市场不断发展完善的里程碑事件。自2010年试点启动后,卖空机制先后经过六次不同程度扩容调整,融资融券标的股票总数从起初的90只逐步增长至1 600只,融资融券市值占股票总市值的比例提升至87.1%,融资融券业务的迅速发展表明我国卖空机制已步入正轨。与此同时,该制度对我国资本市场和上市公司行为的影响也日益增长。

在放松卖空管制前,悲观投资者无法通过股票交易将负面消息融入股价,卖空机制的引入有助于同时将资本市场中乐观和悲观投资者所获得的信息,更为全面地反映到股价中,从而有效提高股价市场定价效率,降低股价波动性,促进股市健康发展。因此,早期学者们主要围绕卖空机制对资本市场的影响展开了大量研究。而近年来,众多学者开始研究卖空机制对企业行为的调整。已有研究表明,卖空机制能够减少盈余管理[1]、提高企业并购绩效[2]、抑制大股东掏空行为[3]、促进企业投融资行为、促进企业创新[4-5],从而形成有效的外部治理却忽略了企业的主观能动反应。面对卖空威胁,标的企业可能会主动采取应对措施,抵御卖空交易对企业造成的负面冲击。研究表明,上市公司从事捐赠等社会责任活动具有经济效益,例如,帮助企业获得融资便利性[6]、提高盈利能力等[7]。通过积极从事慈善捐赠活动,企业可以营造良好的公司形象,获取政治资源以及融资便利来抵御负面事件的影响。近年来,社会捐赠额在全球范围内大幅增长,社会捐赠已然成为履行社会责任的重要维度[8]。根据《2020年度中国慈善捐赠报告》的数据显示,我国内地接受慈善捐赠总额为2 086.13亿元,其中企业捐赠总额高达1 218.11亿元[9]。不可否认,企业在社会捐赠事业中占据主导地位。相应地,企业从事社会捐赠活动、积极履行社会责任的同时,也为其自身积攒声誉,树立良好的企业形象。对于被纳入融资融券标的公司而言,树立良好的社会形象一方面能够在负面消息爆发前,分散做空投资者对公司自身的关注,进而降低企业被做空的可能;

另一方面,公司也可以通过融资便利性、声誉保险机制,减小负面消息爆发后对公司带来的股价下跌压力。那么,标的企业是否会利用社会捐赠缓解卖空机制带来的不利影响呢?其影响机制是什么?

然而,由于我国资本市场卖空机制发展不够成熟,社会福利事业也发展较晚,目前学者卖空机制与社会捐赠的研究相对匮乏;

其次,大多文献都是从静态视角强调卖空机制作为外部机制的治理作用,忽略了企业的主观能动反应;

最后,由于国内外经济体制有所不同,本文立足于国内经济体制,以国内企业为研究对象,得出的结论可能更符合我国国情,为推进卖空机制的发展、企业管理与发展提供文献参考。基于此,本文以2008—2020年的A股非金融业上市公司为研究样本,运用渐进双重差分模型系统研究了卖空机制是否以及如何影响社会捐赠。研究发现:卖空机制能够显著提升纳入融资融券标的公司的社会捐赠水平;

卖空机制通过提高投资者关注度,进而促进社会捐赠水平上升。进一步研究发现,卖空机制对社会捐赠的影响主要来源于做空的压力,且在法治环境较好的地区卖空机制对社会捐赠促进作用更加明显。本文的研究结论为卖空机制对公司捐赠行为的影响提供了证据,丰富了卖空机制的经济后果研究,对企业及监管机构具有重要启发意义。首先,从宏观上来看,卖空机制不断发展与完善的同时,对企业微观行为形成外部治理作用,相关政府部门应推进卖空机制,扩大卖空规模,保证卖空机制稳步实施、有序进行,并以此促进更多的企业积极履行社会责任。其次,从微观层面来看,企业应当扭转传统的捐赠观念,通过适当提高社会捐赠水平使公司股价在面临卖空冲击时尽可能维持稳定,使履行社会责任与实现企业价值相结合从而实现双赢。投资者也应当充分发挥自身在卖空机制与社会捐赠中的中介作用,引导企业积极从事社会捐赠,履行社会责任。

本文可能的贡献可归纳为以下三点 :第一,现有文献大多研究卖空机制对资本市场的影响,而有关卖空机制对公司行为,尤其是对社会捐赠影响很少涉及。不同于已有研究,本文从公司面对卖空威胁下的主观能动性角度,研究卖空机制如何影响社会捐赠,丰富了卖空机制经济后果的研究,有助于深入理解卖空机制的治理作用。第二,现有相关文献尚未涉及卖空机制影响社会捐赠的具体影响机制,本文根据温忠麟中介效益三步法建立中介效应模型,厘清卖空机制影响社会捐赠的具体作用机制,通过实证方法验证了投资者关注发挥了部分中介的作用,弥补了现有文献的不足。最后,本文通过研究引入卖空机制前后对企业捐赠行为的影响,从微观层面为捐赠的社会效益提供了证据,加深了对企业捐赠行为的理解,丰富了企业社会捐赠经济效益以及影响因素研究。

(一)文献回顾

卖空机制成为近年来财务学和金融学的研究热门话题。在宏观层面,已有文献主要关注股票市场定价效率、股票价格波动性以及股价崩盘风险等方面。部分学者指出,存在卖空限制的股票价格普遍会被高估,表明卖空机制具有完善资本市场价格发现机制的功能,提高股票定价效率[10]。而对于国内市场,张介(Eric Chieh Zhang)[11]等部分学者认为卖空机制提高了我国市场定价效率。许红伟、陈欣[12]则认为由于存在诸多交易限制,融资融券试点对我国股票定价效率的效果仍然非常有限[1]。关于卖空机制对股票价格波动性的影响仍存在争论,有些学者认为卖空机制会加剧股票价格波动幅度[13],另有学者则认为卖空机制能够平抑市场波动性[14-15],还有部分学者认为股票价格波动性不受融资融券的影响[16]。此外,一些学者认为卖空会减少股票价格大幅度涨跌的可能,降低崩盘风险[17]。在微观层面,学者普遍认为卖空机构对企业负面消息具有更强挖掘能力,促使违规行为的曝光[18]。卖空交易本身也会加大企业股价下跌的压力,对管理层自利行为形成约束,缓解代理问题,降低公司盈余管理水平[1,19]、改善公司信息环境[20]、促进公司创新[5,21]等。

对于公司进行社会捐赠的经济动因,一般来说主要有以下三种:①寻租动机,公司为加强企业与政府之间的关系,通过进行社会捐赠活动获取政府信任,以便获得政府补助、融资便利[6],乃至更多的投资机会[22]。②信号传递动机,上市公司积极从事社会捐赠活动能够向外界传递企业运行良好的信息。雷宇发现,积极从事社会捐赠的企业更易于获得投资者支持[23],进而抬升股价[24]。李晓玲等研究发现,上市公司企图通过社会捐赠传递良好信息,掩盖自身不当行为[25]。③声誉保险动因,通过社会捐赠塑造自身良好形象,缓解外部压力,在负面事件发生时降低损失。高弗雷(Paul C.Godfrey)等研究表明,上市公司积极承担社会责任能够帮助企业在一定程度上降低经济损失,这种功能类似于保险的保护功能[26]。同样,消费者对积极从事社会捐赠活动的企业容忍度更高[27]。张立和郑玲指出,社会捐赠活动能够在短期内提高企业盈利水平[7]。

综上所述,国内外学者大多基于信息视角和治理视角,集中探讨卖空机制对公司行为的调整作用,从静态视角强调卖空机制作为外部机制的治理作用,忽略了企业的主观能动反应,鲜有文章探讨卖空机制对社会捐赠的影响。即使个别文章探讨了二者之间的关系,也未能对卖空机制如何影响社会捐赠具体路径机制提供证据。卖空机制的实施使得企业负面消息迅速融入股价,为抵御负面事件对公司股价的冲击,公司是否会主动提高社会捐赠水平?本文试图对这一问题进行深入探讨,从而为卖空机制与社会捐赠交叉领域提供新的研究视角和经验证据。

(二)研究假设

1.卖空机制和社会捐赠

引入卖空机制后,国内允许卖空投资者通过识别标的公司股价被高估的套利机会,并从中获取高额收益,因而卖空投资者具有更强的动机获取企业不利信息;

高昂的时间成本和专业能力也使得卖空投资者对利空信息的反应速度和传播能力大大提升[18]。这种负面消息来源于公开信息、内幕消息的负面挖掘,甚至是毫无证据恶意的解读。另外,对于不知情的外部投资者而言,企业不利消息的传播和股价下行的压力会促使其进行跟风交易,形成的“羊群效应”将引发股价下跌的恶性循环。因此,卖空机制使得企业负面消息融入股价的速度大幅提升,放大了负面消息带来的不良后果。在此条件下,公司管理层有动机积极从事社会捐赠活动,通过树立良好的社会形象以应对卖空机制带来的不可预期的风险。

已有研究表明,参加捐赠等社会责任活动具有经济效益,获取政治资源、形成广告效应以及缓解负面事件的冲击等成为公司从事社会捐赠的重要动机之一。具体而言,社会捐赠活动不仅可以帮助上市公司积累声誉等道德资本,发挥声誉保险效应以维护公司价值[21],还有利于转移投资者和媒体的注意力,减小不利消息和负面事件对公司股价的冲击[28]。换言之,对于纳入融资融券标的公司而言,通过提高社会捐赠水平积累声誉资本、树立良好的社会形象,一方面能够在负面消息爆发前,分散卖空投资者对公司自身的关注,进而降低企业被做空的可能;

也能在负面消息爆发后,通过融资便利性、声誉保险机制减小对公司带来的股价下跌压力[29]。另一方面,由于社会捐赠在利益相关者中形成了道德资本,即使企业上市公司财务报表问题、污染问题等负面事件被曝光,利益相关者也会适当减小处罚和抵制力度,将负面事件归咎于客观能力不足等问题,从而进一步缓解卖空机制的负向影响。可见,放松卖空管制后,为缓解股价下跌压力、维护公司价值,上市公司将更有动机从事社会捐赠活动,即卖空机制将对社会捐赠活动产生正向促进作用。

基于以上分析,本文提出如下研究假说:

H1:相比非融资融券标的企业,卖空机制能够显著促进标的公司从事社会捐赠。

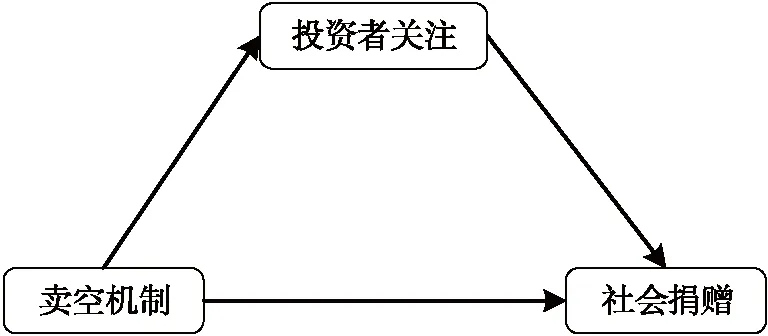

2.卖空机制、投资者关注度与社会捐赠

企业与投资者之间存在不同程度上的信息不对称问题和委托代理问题,投资者信息弱势地位会影响公司捐赠、投资等决策行为。放松卖空管制后,卖空威胁的存在扩大了企业潜在风险使得投资者更为谨慎,提高了投资者对股价和企业负面消息的关注程度。已有研究发现,引入卖空机制后,投资者对标的公司的股票交易活跃度明显高于未纳入标的公司[30]。李志生等[31]也发现相比于其他企业,标的公司股票具有更强的流动性,表明投资者对纳入融资融券标的企业更为关注。

具体而言,首先,卖空投资者通过对企业负面消息的专业挖掘对标的公司实施关注,一旦企业负面消息曝光,卖空投资者将迅速通过卖空股票从中获取高额收益;

其次,卖空投资者也能发挥信息中介作用,促进一般投资者与上市公司进行信息传递,提升一般投资者对企业相关的“好消息”与“坏消息”的关注程度;

再次,卖空投资者成为信息传播的重要载体,有效降低信息不对称程度,进一步提高投资者关注的效率。而当投资者关注度较高时,上市公司积极从事社会捐赠活动能为公司带来更高的声誉,有效向外界传达公司良好发展的积极信号。进而在负面消息爆发前,塑造自身良好形象以分散卖空机构注意力,降低企业被做空的可能;

并能在负面消息爆发后,通过声誉保险机制减小对公司带来的股价下跌压力[29]。此外,在信息化时代,投资者以及其他利益相关者关注事实上也起到了监督作用,迫使公司在合法性和盈利方面做出权衡,提高企业社会捐赠水平[32]。因此,标的公司很可能主动利用投资者对公司相关消息的关注程度,积极从事社会捐赠活动,通过塑造自身良好形象,抵制卖空威胁。

故本文认为卖空机制的实施提高了投资者对标的公司的关注程度,进而促进标的企业从事社会捐赠活动。基于此,本文提出假设2:

H2:卖空机制通过提高投资者关注度,促进标的公司提高社会捐赠水平。

图1 中介效应模型图

(一)样本选择和数据来源

本文选取2008—2020年A股上市公司为初始样本,并剔除金融行业公司、剔除ST的样本以及数据缺失样本,最终得到17 546个公司—年度观测值。其中,社会捐赠数据来自万得(Wind)数据库捐赠支出明细中“慈善捐赠”等包含“捐赠”字样的文本数据并通过手工搜集所得,融券等其余数据均来源于国泰安数据库。为控制异常值对回归结果造成的潜在影响,对所有连续变量进行了上下1%缩尾处理。

(二)模型设定

为检验假设H1,本文采用多期双重差分模型,分别构建模型(1)、模型(2)。其中,下标i、t为i公司在第t年的对应变量,并控制年度、个体虚拟变量。本文预计模型(1)、模型(2)中Ls×P的系数将显著大于 0,即卖空机制显著提高了标的公司慈善捐赠水平。

(1)

(2)

为检验假设H2,本文借鉴温忠麟等提出的中介效应三步法构建如下递归模型:

(3)

(4)

(5)

首先,对模型(3)进行回归,若社会捐赠变量系数显著为正,说明卖空机制显著影响了标的公司社会捐赠水平;

其次,对模型(4)进行回归,若回归结果显著为正表明卖空机制使得投资者关注度显著上升;

再次,如果模型(5)中系数α1和α2显著为正,表明投资者关注度发挥了部分中介的作用。

(三)变量定义

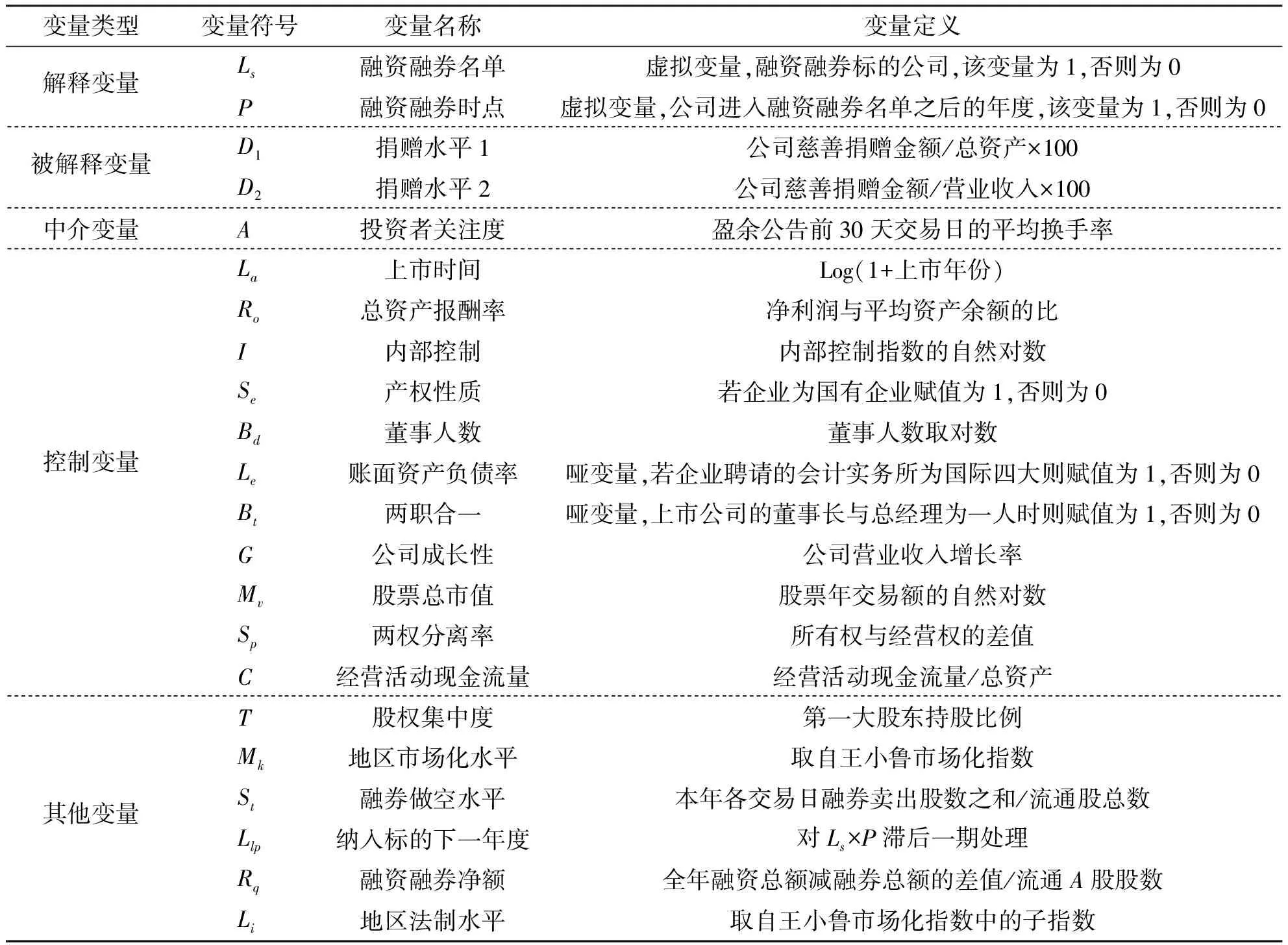

借鉴现有研究[33],分别采用捐赠总额比总资产(D1)、捐赠总额比营业总额(D2)来衡量上市公司社会捐赠水平。D1和D2数值越大,表示上市公司捐赠水平越高。借鉴权小锋等(2010)[5]的研究,盈余公告前三十天交易日的平均换手率(A)衡量投资者关注度,其数值越大表明投资者关注度越高。参照已有研究,本文还对如下变量进行了控制:上市时间(La)、资产收益率(Ro)、内部控制质量(I)、董事人数(Bd)、营业收入增长率(G)、产权性质(Se)、两职合一(Bt)、账面资产负债率(Le)、经营活动现金流量(C)以及股票总市值(Mv)。变量的具体定义如表1所示。

表1 变量定义

(一)描述性统计

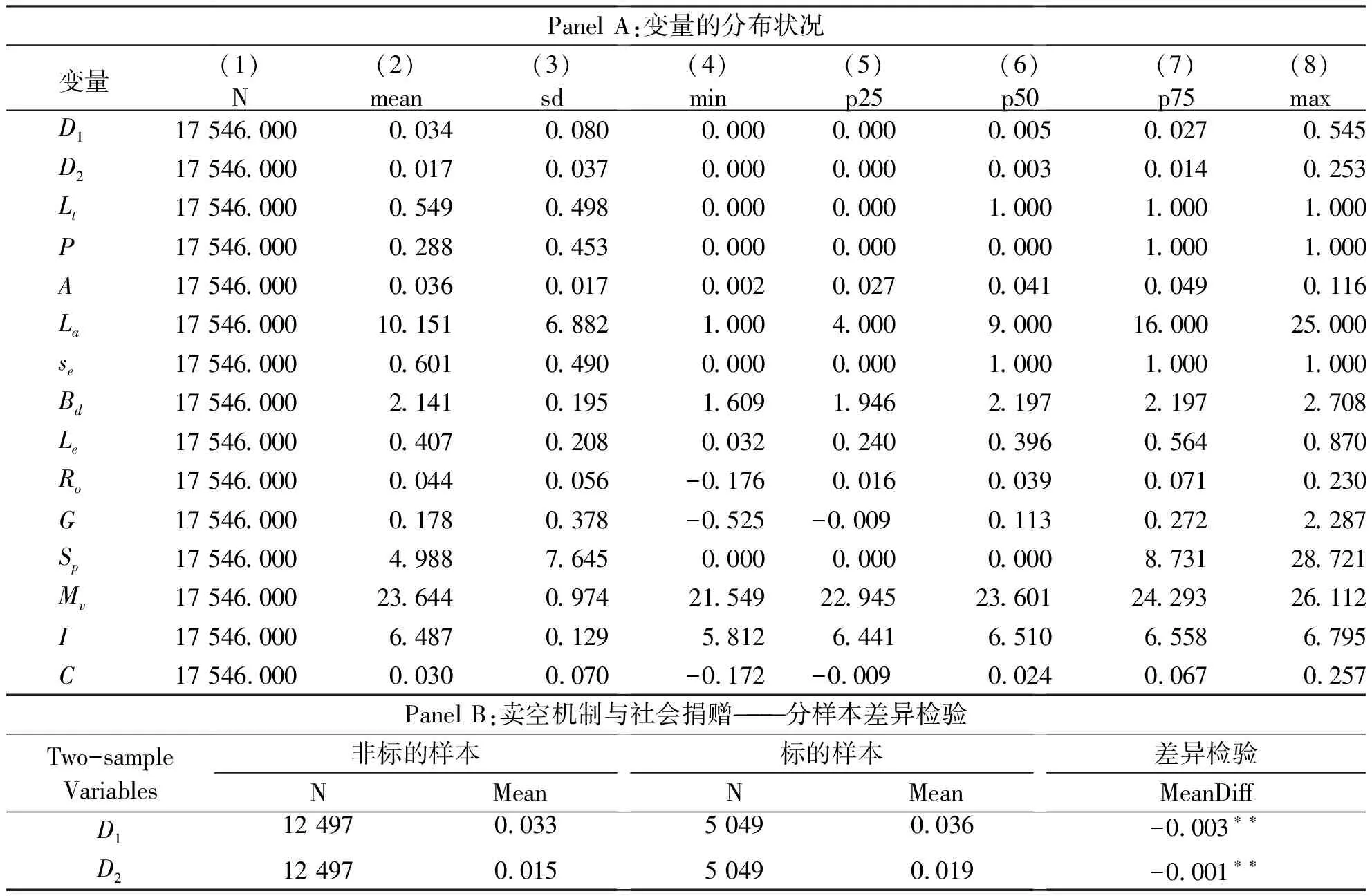

由表2中Panel A部分可知,D1的最大值为0.545,最小值为0,平均值为0.034,D2的最大值为0.253,最小值为0,平均值为0.034,说明不同上市公司捐赠水平存在较大差异。Lt和P均值分别为0.549和0.288,表明纳入标的的企业相对较少。A最大值为0.116,最小值为0.002,平均值为0.036,表明投资关注度差异较大。

同时,为检验各变量在是否纳入融券标的的情况下是否存在较大的差异,本文进行了组间差异检验。表2中Panel B为组间差异检验,标的企业D1均值为0.033,非标的企业D2均值为0.036,标的企业D2均值为0.015,非标的企业D2均值为0.019,其均值在5%的显著性水平存在差异,表明纳入融券标的和未纳入融券标的的情况下上市公司社会捐赠水平存在较大的差异。

表2 描述性统计

(二)相关性分析

为了检验模型中变量的选择是否合理以及各变量之间的相关度如何,本文对其进行了Pearson相关性分析,结果如表3所示,Ls×P与D1、D2的相关系数均在不同程度下呈不同的相关关系。

表3 相关性分析

(三)回归分析

1.卖空机制与社会捐赠

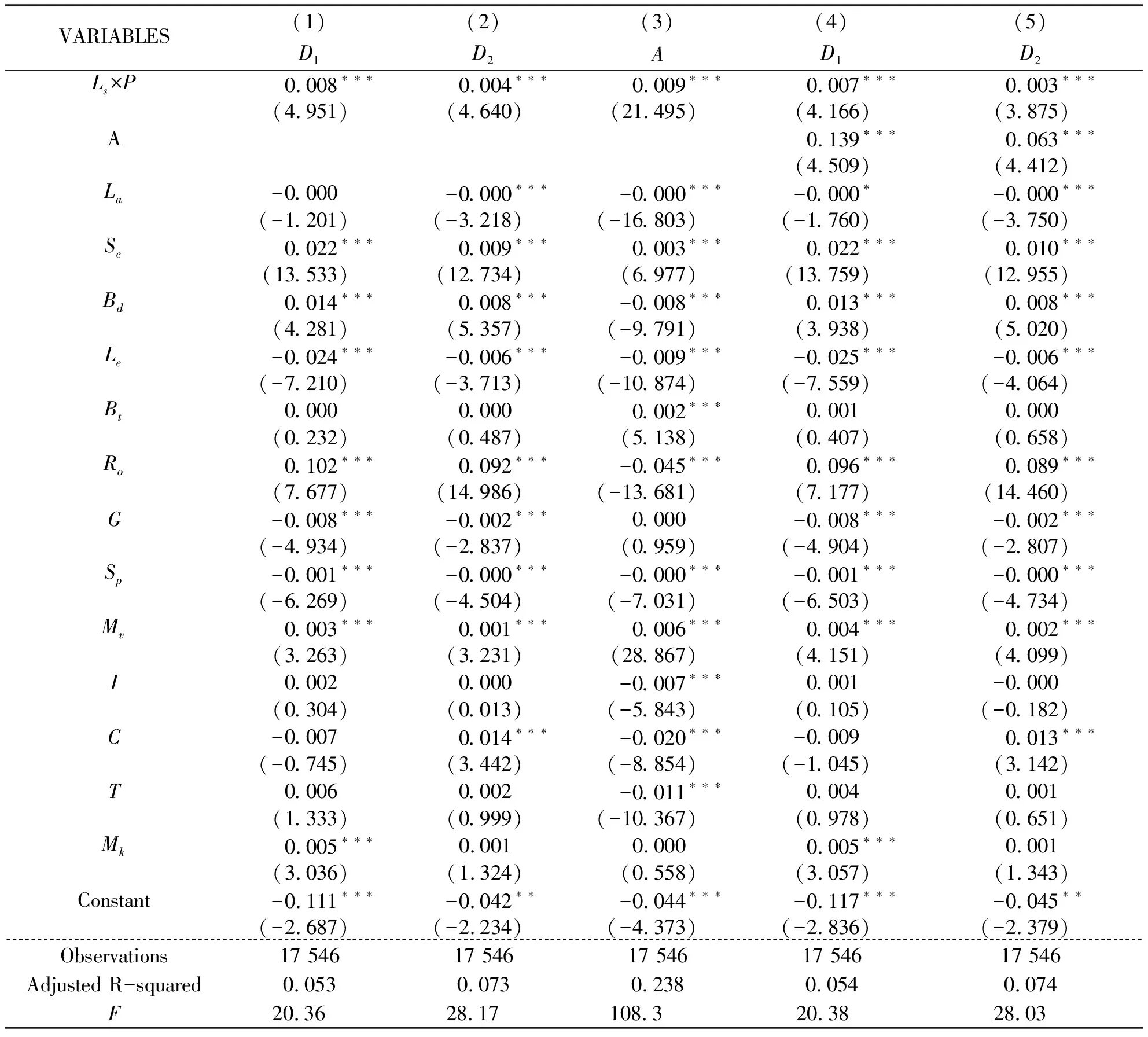

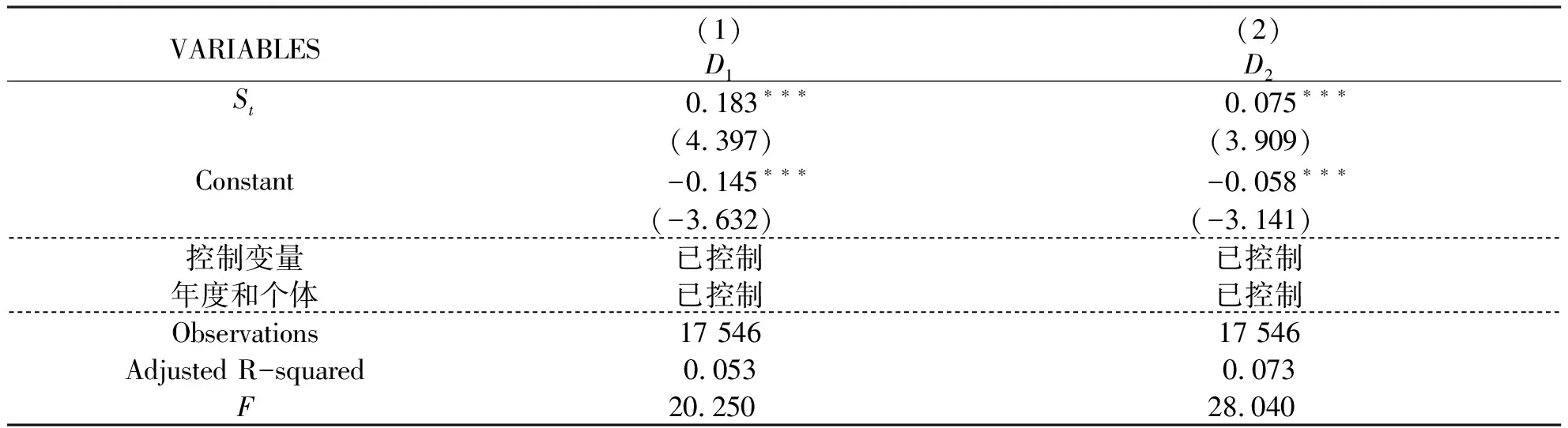

表4为卖空机制与社会捐赠主效应检验结果。结果显示,在模型(1)、模型(2)中,Ls×P估计系数显著。表明对于被纳入融资融券标的公司,其社会捐赠水平显著提高,这一结果验证了H1成立。

表4 卖空机制与社会捐赠

2.括号内为t值。

2.卖空机制、投资者关注度与社会捐赠

为了检验投资者关注度在卖空机制和社会捐赠之间的中介作用,本文进行了逐步回归,回归结果如表5所示。首先,对模型(3)进行回归,回归结果如(1)(2)列所示,分别检验卖空机制对D1、D2的影响,系数均在1%水平显著为正,说明卖空机制显著影响了社会捐赠水平;

其次,对模型(4)进行回归,回归结果如(3)列所示,Ls×P与A结果表明卖空机制显著提高了投资者关注度;

第(4)和(5)列为对模型(5)的回归结果,D1、D2与A系数显著为正,表明投资者关注度发挥了部分中介的作用,即卖空机制通过提高投资者关注度,促进标的公司提高社会捐赠水平。这一结果表明假设H2成立。

表5 卖空机制、投资者关注度与社会捐赠

2.括号内为t值。

(四)稳健性检验

本文借鉴已有研究[34],以年度累计融券卖出规模(本年各个交易日的融券卖出量总和除以流通总股数)来衡量卖空交易的水平。具体结果如表6所示,St在1%的水平显著,和主假设保持一致。

表6 替换衡量变量

2.括号内为t值。

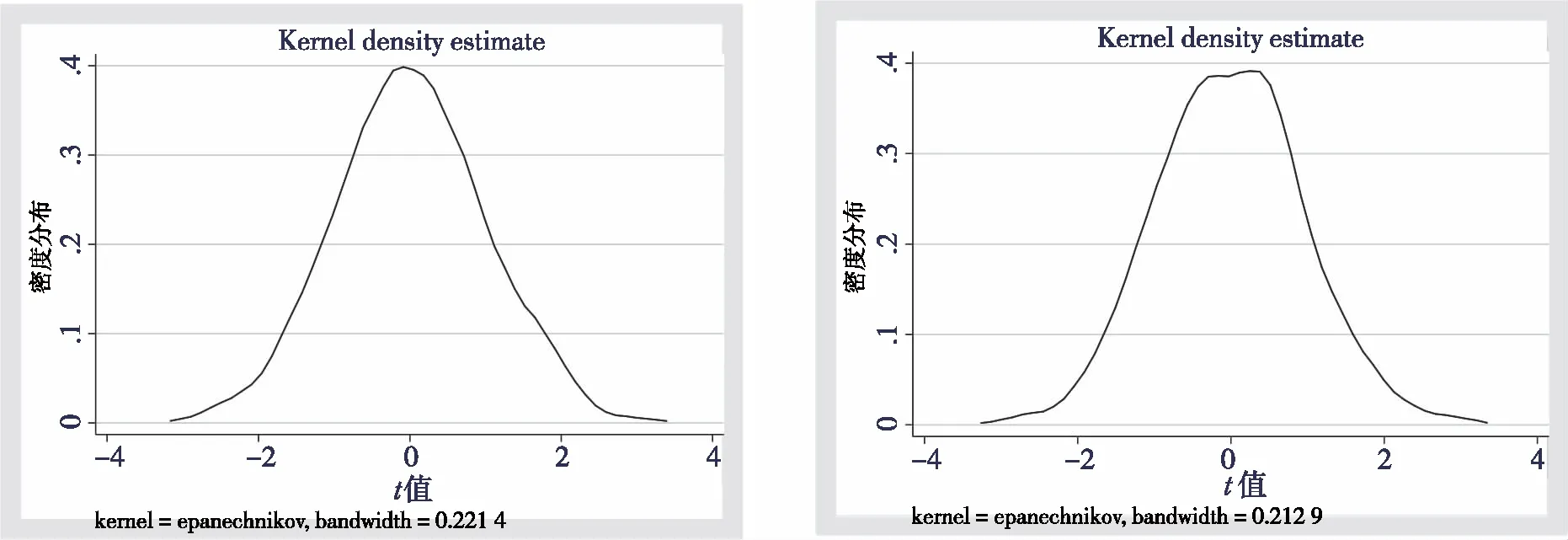

为排除上述结论受到遗漏变量的影响,本文还进行了1 000次安慰剂检验。首先设定随机模拟的解释变量,并使其在样本中保持原有占比,再使用随机设立的解释变量对违规变量进行回归分析,最终得到1 000个T值分布情况。结果如图2、图3所示,t值呈高斯正态分布(在0附近)。结果表明人为随机指定是否实行卖空机制不会对捐赠产生显著影响,本文的回归结果并不是由不可观测因素导致的。

图2 安慰剂检验:D1图3 安慰剂检验:D2

为避免政策效果的滞后性对研究结论产生影响,本文还对卖空变量进行滞后一期处理,再重新进行回归。结果依然成立,且t值有所提高,说明卖空机制的实施效果存在一定滞后性。

表7 滞后解释变量

2.括号内为t值。

删除捐赠为零的观测值,再次进行回归。结果如表8所示,被解释变量Ls×P在1%的水平上显著,结论与主假设一致。

表8 删除捐赠为零的观测值

2.括号内为t值。

(一)做多、做空的影响

卖空机制存在做空和做多的双重可能。所以,卖空机制对社会捐赠的影响可能来源于做空的压力,也可能来源于做多带来的动力。本文采用融资融券净额,即全年融资总额减融券总额的差值与流通A股股数的比值,来衡量做空或做多的影响。其数值越小,表示该企业被做空占比越大。如果来自做空的压力导致企业提高了社会捐赠水平,则融资融券净额的系数将显著为负。根据表9结果可以判断,卖空机制对社会捐赠的影响主要来源于企业被卖空的压力,而非融券做多的影响所致。

表9 做多效应还是做空压力

2.括号内为t值。

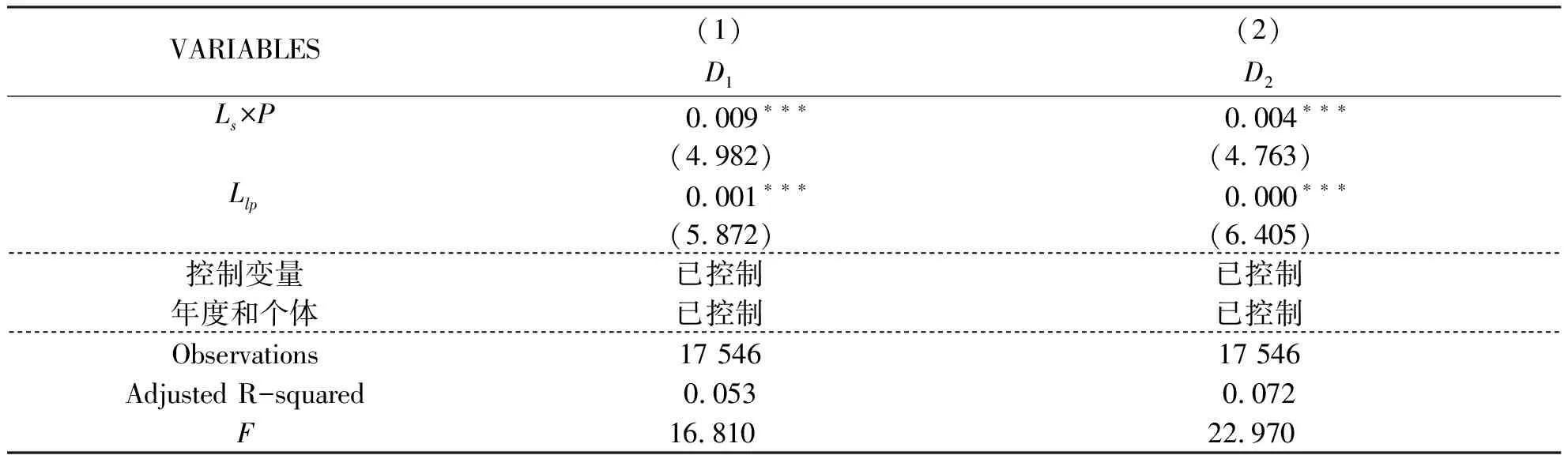

(二)法治水平的影响

已有研究发现,地区市场和法治环境因素能够显著影响社会捐赠行为,因此,本文引入王小鲁的市场化指数中的子指数——市场法治环境指数(Li)作为调节变量,回归结果如表10所示。为了考察公司所在地区法治水平的调节作用,本文在模型(1)、(2)中加入地区法治水平与是否纳入融资融券标的交互项Llp。由表10可知,Llp系数在1%水平下显著为正。这说明地区法治建设水平越高,卖空机制实行效果越好,越能有效促进当地企业社会捐赠水平,即地区法治建设水平能够促进卖空机制对社会捐赠的正向影响。

表10 法治水平与社会捐赠

2.括号内为t值。

卖空机制作为一项重要的交易机制,对我国微观企业行为产生了重要影响,是资本市场领域的前沿课题。本文以2008—2020年沪深A股上市公司为样本,运用渐进双重差分模型研究卖空机制是否以及如何影响上市公司社会捐赠水平。研究发现:卖空机制能够显著提升纳入融资融券标的公司的社会捐赠水平;

卖空机制通过提高投资者关注度,进而促进社会捐赠水平上升。进一步研究发现,卖空机制对社会捐赠的影响主要来源于做空的压力,且在法治环境较好的地区卖空机制对社会捐赠促进作用更加明显。本文的研究结论为卖空机制对公司捐赠行为的影响提供了证据,丰富了卖空机制的经济后果研究,对企业及监管机构具有重要启发意义。

根据结论本文提出如下建议:第一,相关政府部门应推进卖空机制,扩大卖空规模,保证卖空机制稳步实施、有序进行。第二,投资者关注是一把“双刃剑”,在给上市公司带来卖空压力的同时也发挥了监督作用,促进企业积极履行社会责任。投资者应当充分发挥自身在卖空机制与社会捐赠中的中介作用,引导企业积极从事社会捐赠,履行社会责任。第三,为避免被恶意卖空,企业可以扭转传统捐赠观念,通过适当提高社会捐赠水平、积累声誉、树立良好形象,使公司股价在面临卖空冲击时尽可能维持稳定,使履行社会责任与实现企业价值相结合,从而实现双赢。

猜你喜欢 卖空融券标的 上市公司卖空交易后财务状况会改善吗?商业会计(2021年13期)2021-07-27融资融券五日统计(9月12日~9月19日)证券市场红周刊(2019年37期)2019-10-09融资融券一周统计证券市场红周刊(2018年38期)2018-05-14红周刊绩优指数100只标的股一览证券市场红周刊(2018年41期)2018-05-14红周刊绩优指数100只标的股一览证券市场红周刊(2018年33期)2018-05-14融资融券一周统计证券市场红周刊(2018年33期)2018-05-14红周刊绩优指数100只标的股一览证券市场红周刊(2018年5期)2018-05-14一周融资融券情况证券市场红周刊(2018年5期)2018-05-14红周刊绩优指数100只标的股一览证券市场红周刊(2018年4期)2018-05-14