长江经济带房地产上市公司债务承载能力研究

时间:2022-12-09 20:15:03 来源:柠檬阅读网 本文已影响 人

井沛然,刘 枫,郭利丹,吴玥葶

长江经济带房地产上市公司债务承载能力研究

井沛然,刘 枫,郭利丹,吴玥葶

(河海大学 商学院,江苏 南京 211100)

房地产行业对我国现阶段国民经济发展发挥着至关重要的作用,同时其高杠杆风险也是利益相关者关注的重点。本文运用因子分析法对2014-2019年长江经济带51家房地产上市公司债务承载能力进行评价分析。研究结果表明,除部分公司债务承载能力稍显孱弱,长江经济带大部分房地产上市公司都有较好的债务承载能力,但各上市公司在偿债能力、盈利能力和经营能力等三方面都有着不同程度的短板。针对长江经济带房地产企业债务承载能力存在的问题,提出坚持去杠杆、合理运用资金、促进转变企业定位等建议,以期为房地产行业健康可持续发展提供科学依据与决策参考。

房地产行业;

因子分析法;

长江经济带;

上市公司;

债务承载能力

随着我国经济社会持续向好发展,房地产行业作为支撑国民经济发展的支柱产业之一,其规模持续扩大。根据国家统计局官方数据显示,截至2019年末,房地产开发企业个数已经达到99 544家,2014—2019年5年内房地产企业数量增加了5.68%。房地产企业在创造了巨大经济价值的同时,高杠杆风险也日渐突出,已有研究表明我国上市企业中大量杠杆集中在房地产等行业[1]。根据国泰安经济金融研究数据库(CSMAR)相关数据显示,2014—2019年中国房地产行业平均资产负债率持续上升,远超40%—60%的合理区间(超过80%)。与此同时,沪深两市2019年上市房地产中期报告中提到,145家上市房地产企业平均资产负债率高达80.08%。为有效化解房地产行业的高杠杆风险,2016年起,我国相关部门围绕“去产能、去库存、去杠杆”和“房住不炒”相继出台并实施了“营改增”等一系列法规政策[2],以期规范房地产行业的相关经营活动,预防可能出现的金融风险。房地产行业去杠杆化以来,整体成效如何、行业当前债务承载能力高低等问题,仍然是人们关注的重点。

国内外学者基于房地产上市公司债务承载能力方面开展了大量研究。章建平[3]结合房地产行业的特殊性,选取速动比率和流动比率两个指标对房地产企业的短期偿债能力进行了评价。张广柱[4]从资产负债率、现金净流、负债结构和速动比率四个方面分析评价了部分沪深上市的房地产企业的偿债能力。Giambona 等[5]研究发现有形性和杠杆率之间存在显著的正相关关系,且房地产抵押品的这种关系最强。史茜[6]通过描述性统计和回归分析证明了营运资本管理与公司偿债能力之间的关系,并针对房地产上市公司债务问题提出营运资本管理策略。郭秀君等[7]运用模糊数学方法,构建了包括流动比率、速动比率、资产负债率、产权比率和应收账款周转率五项指标在内的房地产企业偿债能力评价模型,对房地产企业偿债能力恶化的原因进行分析。许存兴等[8]运用因子分析法从流动比率、速动比率、现金比率等14个财务指标入手,对沪深上市145家房地产企业进行了全面的偿债能力分析,为评价房地产偿债能力提供了理论依据和实践指导。陆婷等[9]通过对房价波动与房地产上市公司偿债能力进行回归分析,发现房价上涨会增强短期偿债能力,但会削弱长期偿债能力。宋艳萍[10]探究了中国房地产上市公司债务融资与企业绩效的关系,发现资产负债率和短期债务融资率均与公司绩效呈负相关关系,而长期债务融资率的影响显著性不高。

综上所述,现有的房地产上市企业偿债能力的研究主要是基于沪深上市企业的抽样数据和整体数据,由于当前阶段国内各地区经济发展水平存在差异,相关结论在解释区域经济问题上可能会缺乏紧密的相关性。2016年,国务院发布的《长江经济带发展规划纲要》中重点提出“长江经济带生态地位重要、综合实力较强、发展潜力巨大”。长江经济带高质量发展是国家重点实施的“三大发展战略”之一。在长江经济带房地产研究领域,国内有学者测算分析了长江经济带沿线省市房地产泡沫指数的时空演变特征以及土地财政、房价预期等因素对指数的影响效应和机制[11]。但深入探讨长江经济带房地产上市公司债务承载能力及其演变规律、地区差异以及影响机制的研究成果尚少。鉴于长江经济带房地产业发展在全国市场运行中发挥着愈加重要的作用,本文从区域经济视角出发,深入研究长江经济带房地产上市公司的债务承载能力,以期为长江经济带高质量发展提供科学依据与决策参考。

(一)样本选择与数据来源

长江经济带地域面积广阔,横跨我国的东部、中部和西部三大区域,覆盖上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州等11省(直辖市),人口和经济总量均超过全国的40%。本文按照证监会2012版行业分类标准,选取注册地为长江经济带相关省市的房地产上市公司部分财务指标为研究对象,剔除部分指标缺失不全的公司,最终选取51家公司作为分析样本,指标数据均来自CSMAR。

(二)指标选择

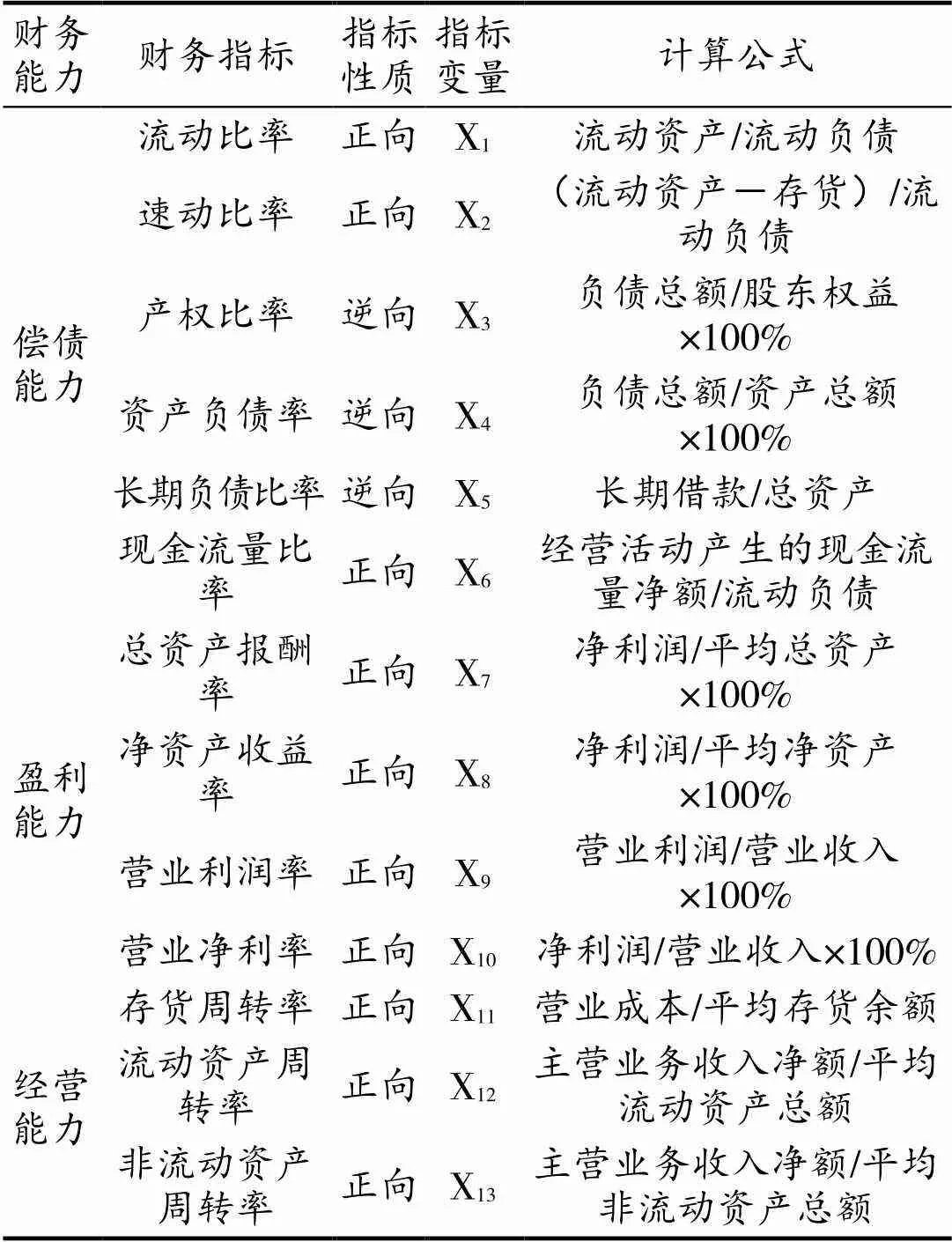

本文首先选取流动比率、速动比率和现金流量比率等3个指标反映企业短期偿债能力;

其次,选取产权比率、资产负债率和长期负债比率等3个指标反映企业长期偿债能力;

再次,考虑到盈利能力和经营能力也会对企业偿债能力产生影响,引入资产报酬率、净资产收益率等其他7个指标[12],最终从偿债能力、盈利能力和经营能力三个方面共计选取13个指标数据来衡量房地产上市公司的债务承载能力(表1)。此外,本文将指标数值大、企业债务承载能力强的指标定义为“正向指标”,反之则为“逆向指标”。对于逆向指标数据,进行标准化处理使其正向化。

表1 债务承载能力指标分类表

(一)标准化数据适应性检验

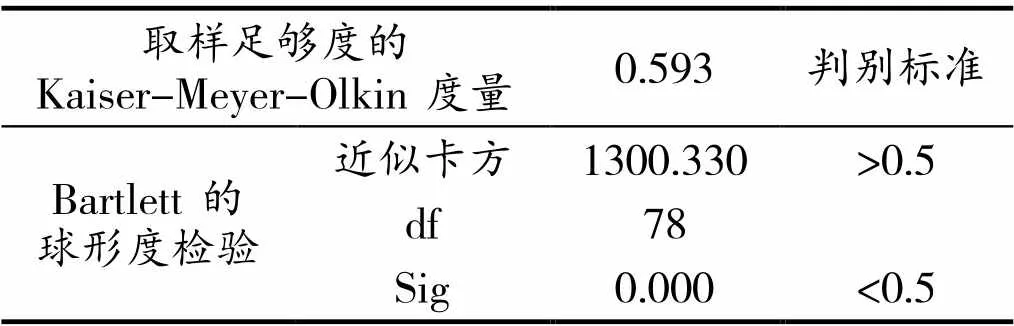

为确定样本指标数据是否适合进行因子分析,将标准化处理之后的数据输入SPSS20.0进行KMO检验和Bartlett球形度检验,结果如表2所示。可以看出,KMO检验值为0.593,同时Bartlett球形度检验的卡方统计值为1 300.330,说明相关矩阵不是单位阵。表明本文选取的指标数据通过了适应性检验,可以进行因子分析。

表2 KMO和Bartlett的检验

(二)主成分因子提取及贡献率计算

在进行因子分析后得到解释的总方差(表3),可以看出,当提取的主成分因子为4时,主成分因子只能解释总方差的76.909%,不能较为全面地反映13个样本指标的信息;

当考虑了第5个特征值时,提取平方和载入的合计值为0.915(趋近于1),使得样本方差的累积贡献率达到83.946%,故该特征值可以视作一个主成分因子。因此通过提取5个主成分因子能较为完整地代替13个样本指标的信息,且能较好地起到降维的作用。

表3 总方差解释

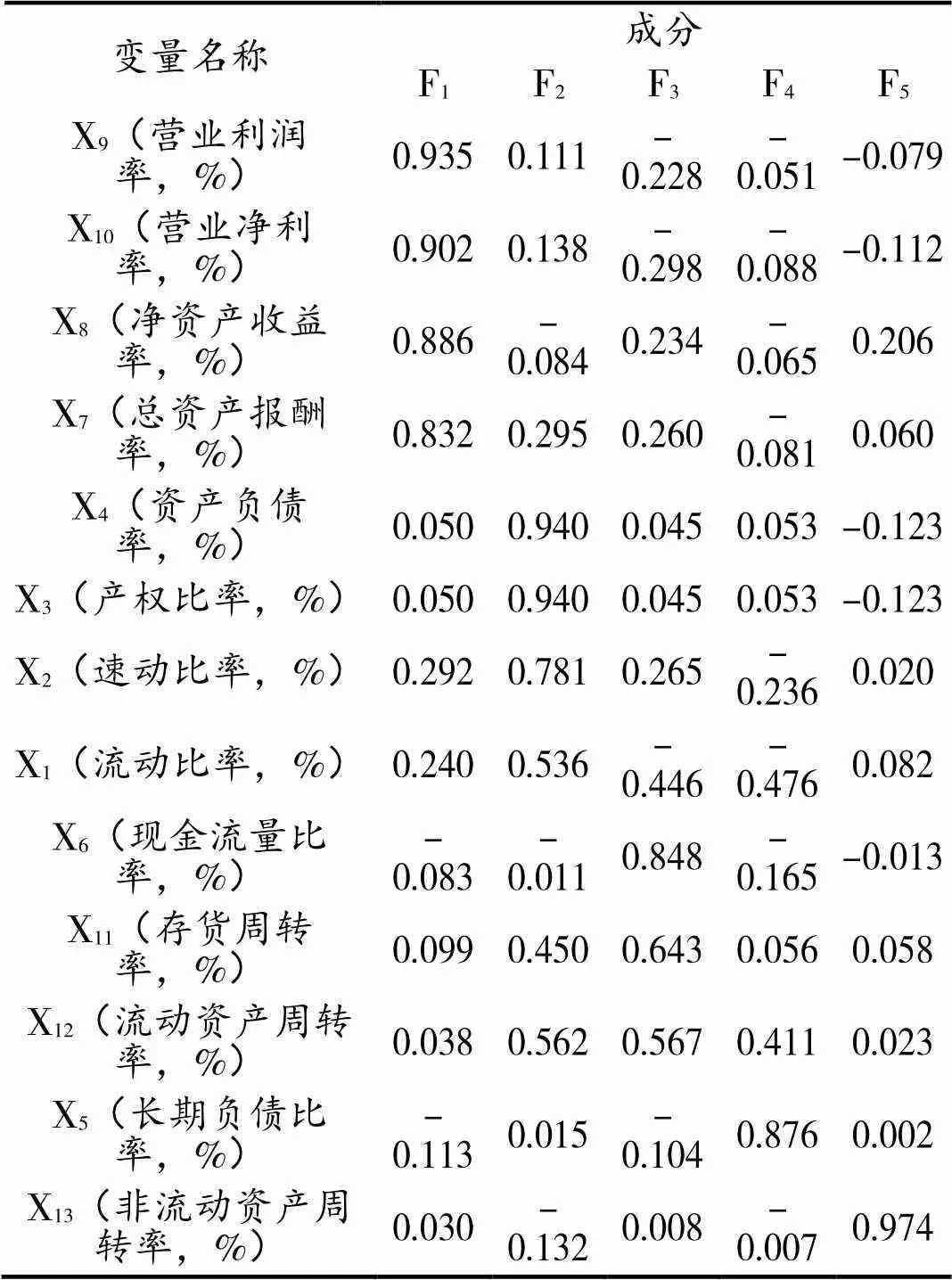

(三)主成分因子的旋转与解释

为了对提取的主成分因子进行进一步的解释,使用具有标准化Kaiser正交旋转法对成分矩阵进行正交旋转,旋转在6次迭代后收敛,具体结果见表4。当财务指标变量的荷载量值高于其它指标荷载量数据时,认为该财务指标变量可以较好地衡量与之对应的主成分因子。本文将5个主成分因子分别定义为F1、F2、F3、F4、F5。

通过表4可以看出,在主成分因子F1中,X10(营业净利率)、X9(营业利润率)、X8(净资产收益率)和X7(总资产报酬率)的荷载量分别达到0.902、0.935、0.886和0.832,这四项指标的荷载量都远大于其它指标相应数值。此时认为指标X10、X9、X8和X7较好地共同反映了主成分因子F1,即F1解释了营业净利率、营业利润率、净资产收益率和总资产报酬率等对债务承载能力的影响,反映的是盈利能力对企业偿债能力的影响。同理可得,指标X4(资产负债率,荷载量0.94)、X3(产权比率,荷载量0.94)和X2(速动比率,荷载量0.781)可以有效反映主成分因子F2,即F2反映的是短期偿债能力;

指标X6(现金流量比率,荷载量0.848)和指标X11(存货周转率,荷载量0.643)可以有效反映主成分因子F3;

指标X5(长期负债比率,荷载量0.876)可有效反映主成分因子F4;

指标X13(非流动资产周转率,荷载量0.974)可以反映主成分因子F5。

表4 旋转后的成分矩阵

(四)主成分因子得分

通过因子得分系数表的相关数值(表5),以旋转后的因子方差贡献率/累计方差贡献率作为权重,将各因子得分乘以对应的权重并求和就可以得到因子综合得分F。其中,主成分因子得分模型的计算表达式为:

F1= -0.053X1-0.007X2-0.006X3-0.056X4+0.066X5-0.056X6+0.254X7+0.306X8+0.285X9+0.306X10-0.002X11+0.020X12-0.034X13(1)

同理可得F2、F3、F4、F5。进而得到因子综合得分模型的计算表达式为:

F=25.735/83.946F1+24.808/83.946F2+16.351/ 83.946F3+8.923/83.946F4+8.129/83.946F5(2)

表5 成分得分系数矩阵

(五)房地产上市公司因子得分综合评价

从偿债能力、营运能力和经营能力三个方面结合具体13个指标,对长江经济带51家房地产上市公司债务承载能力进行因子分析。将各样本企业的指标数据分别代入主成分因子得分表达式(式1),计算出每家企业5个主成分因子的得分情况,再利用因子综合得分模型(式2)计算出每家企业的综合得分F,并按照F值的高低对51家公司进行排序,从而更加直观地反映出各家公司债务承载能力的高低。结果如表6所示。

1.整体分析

从表6可以看出,51家企业中得分超过2分的仅有8家,大部分企业得分在0~2之间,其中丰控股、合肥建设、宁波富达等企业的综合因子得分名列前茅,而凤凰股份、云南城投和南京高科等综合因子得分排在末位。得分最高的荣丰控股为4.45,得分最低的南京高科仅为0.31。由此可以看出,大部分房地产企业的债务承载能力一般,且样本企业债务承载能力表现不尽相同,最优和最差的分值差距较大。此外,排名前10的企业中,上海市有5家,江苏省2家,安徽省、浙江省和湖北省各有1家;

而排在后10位的企业中,浙江省数量最多为4家,其次是江苏省和上海市各2家,云南省和贵州省各1家。

按照行政区域将样本企业划分为10组,将各组均值作为该区域的得分值,如表7所示。可以看出,除了安徽省1家房地产公司综合因子得分较理想以及江西省没有样本企业之外,其它行政区域内的房地产企业债务承载能力因子综合得分的平均值大致相当,这也证明了无论是整体的样本企业还是不同行政区域内的企业都存在因子综合得分差距较大,且不同企业之间的债务承载能力差异大的情况。

表7 不同地区综合因子得分均值

2.抽样分析

对综合因子得分排名前10的企业进行主成分因子分析,发现与其他房地产公司的同类指标得分值相比,荣丰控股主成分因子F3的得分极低,在51家样本企业中排名最末位。但主成分因子F1和F4的得分值均位列第1位,主成分因子F5和F4分值位列第6、7位,最终使得荣丰控股因子综合得分F位列第1。可以看出,荣丰控股在现金流量比率和存货周转率两个指标方面表现不甚理想,但在其他方面的出色表现弥补了这两个指标的不足。合肥城建与荣丰控股的基本情况类似,主成分因子F3表现极差,而其他4个主成分因子表现较好,其余8家样本企业情况也大致相同。而后分析了排名靠后的企业,发现这些企业5个主成分因子的得分都普遍较低,表明在偿债能力、盈利能力和经营能力方面表现得都较为一般。

表6 房地产上市公司综合得分名次表

通过比较排名前十的企业主成分因子得分与排名(表8)可以发现,排名靠前的样本企业债务承载能力都存在着不同的短板,没有企业在各方面都处于领先地位,这表明各家企业衡量债务承载能力的企业偿债能力、盈利能力和经营能力发展的不均衡性。

运用因子分析模型分别对2014—2019年长江经济带51家房地产上市公司进行综合因子得分计算,求和后得到各年度的平均值即为该公司因子综合得分。2014—2019年长江经济带房地产上市公司因子综合得分情况如图1所示。

表8 排名前十的企业主成分因子得分与排名情况

图1 2014-2019年长江经济带房地产上市公司因子综合得分变化图

可以看出,研究期内长江经济带51家房地产上市企业的综合因子得分在2014—2015年稳步上升,在2016年出现骤降,2017—2019年又开始回升。在观察主成分因子F1、F2和F3变化的基础上,结合过去5年国家相关政策及房地产发展态势可以发现,2014年和2015年正值房地产行业蓬勃发展时期,主成分因子F1、F2和F3分值都较高,地产企业大量负债,但是市场整体发展迅猛,使得综合因子得分较高,表现出较强的债务承载能力。但需要提及的是,“虚高”的债务承载能力背后是“高库存、高杠杆”隐患。2016年“去产能、去库存、去杠杆”成为房地产行业的重点,随着政府政策收紧,全国多个城市重启限购限贷政策,部分城市出台限售政策,房地产行业受到了极大限制,盈利状况和经营活动都出现了大幅度下滑,加之之前累积的众多债务难以在短时间内有效处理,导致2016年的综合因子得分出现了大幅度下降,债务承载状况不容乐观。2017—2019年随着“去产能、去库存、去杠杆”的有效推进,房地产行业整体债务承载能力在逐步回升,尤其是2018年度样本企业本年度的长期负债率指标显著下降,综合因子得分明显提升,债务承载能力出现了大幅度的回暖。

本文针对房地产行业的高杠杆风险问题,基于因子分析法对长江经济带51家房地产上市公司债务承载能力进行了分析,科学评价其2014—2019年的综合因子得分情况。针对长江经济带房地产企业债务承载能力现阶段存在的问题,提出以下对策建议:

(一)坚持去杠杆,减少企业负债

自2016年供给侧结构性改革开展以来,去杠杆一直是改革的重点。与其它行业不同的是,房地产行业从2015年开始快速扩张,规模不断变大,杠杆率也随之增高,因此地产行业去杠杆显得尤为紧迫。一方面房地产企业要积极配合相关政策法规的实施,另一方面房地产企业也要主动去杠杆,可以通过出售非核心资产等方式加快处置不良资产,或通过减少不必要的支出、提高效率、拓宽融资渠道、改变融资方式等途径减少外部融资需求,进而降低企业杠杆率。

(二)合理运用资金,避免盲目开发

房地产项目开发的资金基本上都是以债务的形式取得,而项目建设期资金链断裂成为“烂尾楼”,资金回收期长,项目建成后缺乏市场等原因导致前期投入无法按时收回,从而产生债务危机。所以房地产企业要结合国家战略、政府相关政策和市场需求等多方面因素,谨慎选择开发项目,结合自身能力适度控制开发规模,保证资金供应的连续性和资金回收的及时性,最大程度减少债务风险。

(三)促进转变企业定位,致力产品多样化发展

当前阶段,我国住房需求呈现出稳定状态,高质量和高服务的可持续发展战略,才是未来房地产企业“活下去”的制胜之道。对此,房地产企业要改变传统的“大刀阔斧搞开发”的发展模式,一方面要促进企业转变定位,规模较小的房地产企业可以集中优势资源,专攻价值链中的某一个环节,从而避开竞争,减少风险;

另一方面,房地产企业也要不断转变产品类型,通过相关多元化和非相关多元化战略扩大经营范围,促进企业内部各项能力的全面发展。

[1] CHIVAKUL M, LAM W R. Assessing China"s Corporate Sector Vulnerabilities [R]. International Monetary Fund Working Paper, 2015: 15-72.

[2] 陈映雄. “营改增”政策对房地产企业的影响及对策分析[J]. 湖北经济学院学报(人文社会科学版), 2019,16(7): 55-57.

[3] 章建平. 房地产企业短期偿债能力指标评析[J]. 中国集体经济, 2007(4): 100.

[4] 张广柱. 中国房地产上市公司偿债能力分析[J]. 会计之友, 2012(10): 85-88.

[5] GIAMBONA E, GOLEC J, SCHWIENBACHER A. Debt Capacity of Real Estate Collateral[J]. Real Estate Economics, 2014, 42(3): 578–605.

[6] 史茜. 我国房地产上市公司偿债能力的影响因素研究: 基于营运资本管理的视角[J]. 会计之友, 2013(7): 88-91.

[7] 郭秀君,马广奇. 基于模糊数学方法的房地产企业偿债能力分析[J]. 数学的实践与认识, 2014(4): 85-91.

[8] 许存兴,张芙蓉. 基于因子分析法的房地产企业偿债能力分析[J]. 曲阜师范大学学报, 2014(4): 4-8.

[9] 陆婷, 张明. 房价波动对房地产企业偿债能力的影响[J]. 金融论坛, 2017(6): 69-80.

[10] 宋艳萍. 债务融资与企业绩效的关系探究: 以中国房地产上市公司为例[J]. 财会月刊, 2015(21): 67-72.

[11] 吴传清,邓明亮. 土地财政、房价预期与长江经济带房地产泡沫指数[J]. 华东经济管理,2019,33(6): 5-13+2.

[12] 张晶晶. 基于因子分析法的房地产上市公司债务承载能力分析[J]. 商业会计,2019(12): 43-46.

Debt Carrying Capacity of Listed Real Estate Companies in Yangtze River Economic Belt

JING Peiran, LIU Feng, GUO Lidan, WU Yueting

(Business School, Hohai University, Nanjing Jiangsu 211100, China)

The real estate industry plays a vital role in China’s current national economic development, and its high leverage risk is also the focus of stakeholders. This paper uses the factor analysis method to evaluate and analyze the debt carrying capacity of 51 real estate listed companies in the Yangtze River Economic Belt (YREB) from 2014 to 2019. The results show that except the debt carrying capacity of some companies is slightly weak, most of the real estate listed companies in the YREB have good debt carrying capacity. Still, the listed companies have weaknesses in solvency, profitability, and operating ability to varying degrees. Given the problems existing in the debt carrying capacity of real estate enterprises in the YREB, this paper suggests adhering to the deleveraging, rational use of funds and promoting the transformation of enterprise positioning. These findings will provide a scientific basis and decision-making reference for the healthy and sustainable development of the real estate industry.

Real estate industry; Factor analysis method; Yangtze River Economic Belt; Listed company; Debt carrying capacity

2021-08-24

2020年中央高校基本科研业务费项目(B200203173);

2020年江苏省研究生科研创新计划项目(KYCX20_0558)

井沛然,男,河南信阳人,博士研究生,主要研究方向:工程经济与项目管理;

刘枫,男,江苏南京人,管理学硕士,研究方向:企业会计与公司治理;

郭利丹,女,河南洛阳人,工学博士,副教授,研究方向:跨境水资源管理与工程生态;

吴玥葶,女,福建南平人,硕士研究生,研究方向:管理科学与工程。

F275

A

1672-3724(2022)02-0058-06

猜你喜欢 经济带杠杆因子 问评作杠杆 督改常态化人大建设(2020年3期)2020-07-27山药被称“长寿因子”华人时刊(2018年17期)2018-11-19陕西呼应长江经济带当代陕西(2018年9期)2018-11-18习近平论长江经济带发展的“五个关系”当代陕西(2018年9期)2018-08-29直径不超过2的无爪图的2—因子数学学习与研究(2018年7期)2018-05-16巧解难题二则山东青年(2017年11期)2018-03-29判断杠杆哪端下沉的方法和技巧中学生数理化·教与学(2016年10期)2016-11-04长江经济带主要城市经济数据排行榜决策(2016年5期)2016-10-21扮靓爱车拒绝潜伏危险因子都市丽人(2015年4期)2015-03-20Does a Junk Food Diet Make You Lazy?中学科技(2014年8期)2014-09-27