中国境内绿色债券发展现状、挑战与对策

时间:2022-09-29 20:10:05 来源:柠檬阅读网 本文已影响 人

本文总结了中国境内绿债发展现状,提出正外部性和发展不平衡是境内绿债发展的两大特征,与资本的逐利性紧密相关,属于“市场失灵”的范畴,具体就非国有经济主体申请发行难、发行期限结构不合理、相关中间费用过高、“漂绿”或“洗绿”和发行行业与地域分布不平衡五大挑战,提出了用“看得见的手”解决“市场失灵”问题等政策建议。

为应对全球气候变化问题,2015年12月《联合国气候变化框架公约》近200个缔约方一致同意通过《巴黎协定》,各方将加强应对气候变化威胁,把全球平均气温较工业化前水平升高控制在2℃之内,并将升温控制在1.5℃之内设定为努力目标。全球将尽快实现温室气体排放达峰,本世纪下半叶实现温室气体净零排放。2020年9月,习近平总书记在第75届联合国大会上宣布:中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和(“30·60”双碳目标)。根据清华大学气候变化与可持续发展研究院课题组测算,按2015年不变价,2020—2050年我国实现2℃温控目标需要总投资约为人民币127.24万亿元,实现1.5℃温控目标的总投资需求为人民币174.38万亿元。央行行长易纲于2021年3月在中国发展高层论坛的讲话中也提到:实现碳中和需要建立和完善绿色金融政策体系,引导和激励金融体系以市场化方式支持绿色投融资活动。

中国境内绿色债券发展现状

2021年作为中国“30·60”双碳目标元年,境内绿色债券发行规模呈爆发式增长。搜索Wind数据库“绿色债券”概念板块并整理计算得出,2021年我国共发行各类绿色债券755只,总金额达到8028亿元,与历史最高年份2020年相比,发行只数和金额分别增长59%和46%。2021年中国境内绿债,除发行规模大幅度增长外,发行品种类型更加合理,直接支持实体经济的力度更大;但在期限结构、行业和地域分布等方面,与“十三五”规划时期还没有明显的改善,特别是在期限构成的长期化方面甚至有较大的退步,需要加大改进力度。

发行品种类型

2021年是中国“双碳”元年,绿债市场新品种频现,表现亮眼。2021年2月,中国银行间市场交易商协会推出一批绿债创新子品种“碳中和债”,此后,又相继推出了可持续挂钩债券、乡村振兴债券、蓝色债券、社会责任债券和可持续发展债券等专项用途绿债子品种,为解决传统行业低碳转型发展融资难问题作出了贡献。是年发行的绿债大类品种结构也有了较大改善,绿色地方政府债和绿色金融债共计3132亿元,占比39%,“十三五”规划时期的这一数据是60%,该比例大幅度降低,绿债作为直接融资品种,直接面向实体经济的比重已大幅度提高到61%,说明经济主体申请发行绿债的积极性更高,绿债对绿色环保项目的支持力度更大也更直接(表1)。

发行期限结构

2021年绿债发行总额中,10年以上期限占比20%,与“十三五”时期相比提高2个百分点,出现了一定程度好转;5—7年发行额占比持平,3—5年期限占比下降1个百分点;但2021年3年以内期限发行额占比高达60%,比“十三五”时期上升26个百分点,而7—10年期限发行额占比仅9%,比“十三五”时期大幅下降了27个百分点,整体而言,绿债期限短期化趋势更加明显(表2)。

发行行业分布

从Wind数据库检索得到2021年发行的293只绿债的行业分布情况:电力、热力、燃气及水生产和供应业共79只金额1084亿元,占比分别为27%和33%;交通运输、仓储和邮政业共52只金额432亿元,占比分别为18%和13%;建筑业45只金额284亿元,占比分别为15%和9%;但采矿业、水利环境和公共设施管理业、制造业占比偏低,发行只数和金额占比均低于5%;制造业尤其低,其金额占比仅1%(表3)。

从地域分布来看,2021年的绿债(信用债)发行主要集中在华东和华南,华东只数254占比43%,金额1352亿元占比26%;华南62只占比11%,金额588亿元占比11%;华北只数159占比27%,金额2502亿元占比47%,但扣除北京央企聚集的因素,華北其他4个省级行政区域绿债41只占比7%,金额293亿元占比5%,绿债只数和金额占比严重偏低的是东北,仅为1%(表4)。

检索Wind数据库显示,从省级行政区域来看,2021年发行绿债(信用债)的地域分布严重不均衡,发行数量和金额最集中是央企聚集的北京,其次是广东、江苏、上海,再次是天津、浙江、重庆、山东;发行额10亿元以下的有山西、甘肃;黑龙江、青海、宁夏和西藏4个省级行政区域发行额均为0。

非国有企业发行情况

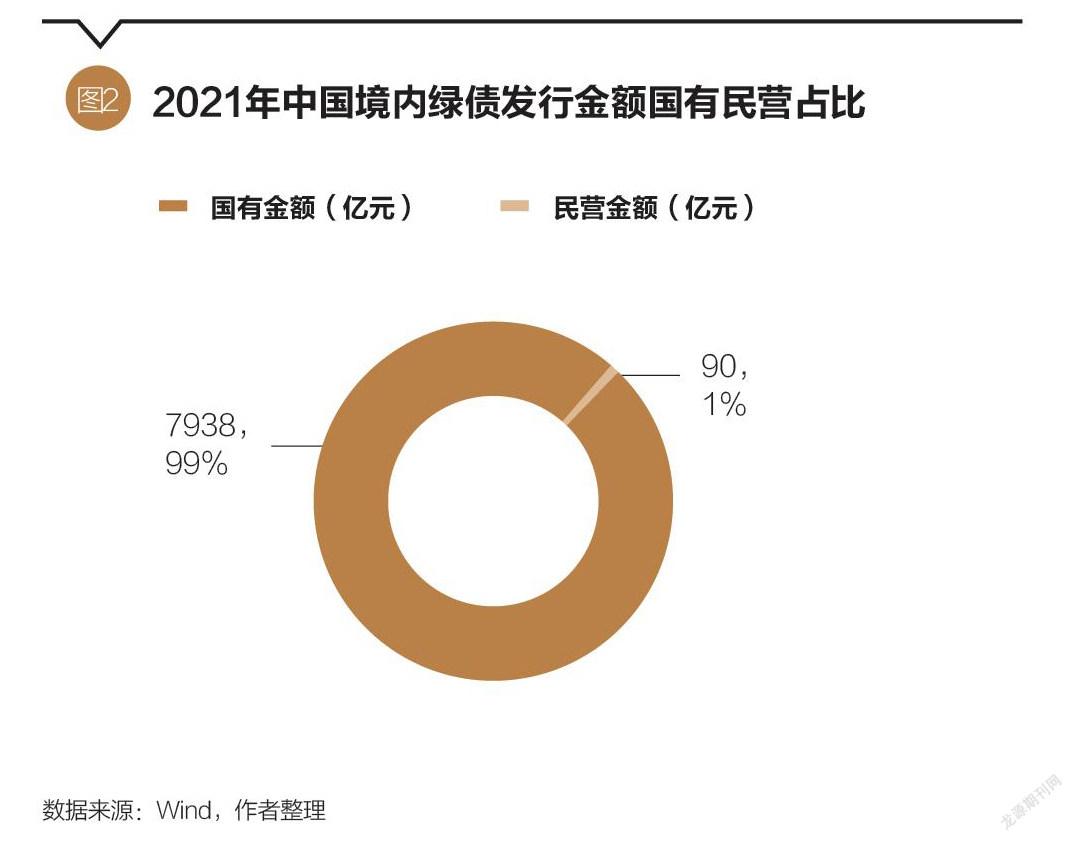

分析2021年中国境内绿债发行人的所有制结构发现,民营经济发行绿债的只数和金额较少,在该年度发行的755只绿债,民营经济发行只数仅23只,占比仅为3%;发行金额90亿元,仅占年度总发行额8028亿元的1%(图1、图2)。

民营企业不仅发行数量和金额少,而且发行利率高。搜索Wind发现,民营上市公司山鹰国际2021年10月发行1只3年期0.9亿元绿色中期票据,发行利率高达5.8%,比指导利率高2.13个百分点;民企江苏盛虹科技股份有限公司(上市公司东方盛虹的控股股东)2021年9月在增设了“事先约束,交叉保护”特别条款的前提下,发行1只5亿元1年期短期融资券,利率仍高达5%,比指导利率高1.77个百分点。

中国民营企业数量巨大,绿色行业的大部分企业也是民营企业,作为服务“双碳”目标的金融生力军,绿色债券发行额在民营企业中如此之少,与民营企业在整个“双碳”战役中需要承担的任务是严重不符的。

中国境内绿债发展面临的挑战

透过中国境内绿债发展现状可知,正外部性和发展不平衡是境内绿色债券发展面临的两大特征。绿债投资项目的正外部性,表现为绿债发行人通过使用募集资金改善自身经营绩效和提升其社会声誉的同时,会有一部分经济效益外溢;发展不平衡,体现在发达地域与欠发达地域的绿色投资存在巨大反差。上述两大特征,均与资本的逐利避险性紧密关联,是属于“市场失灵”的范畴,需要政府宏观管理予以解决。具体而言,中国境内发展绿债面临以下挑战。

非国有经济主体申请发行难问题

中国非国有经济主体(以下以“民营企业”代表)数量众多,大部分民营企业的主營业务都与绿色环保行业有关,需要的绿色投资数额十分巨大。而民营企业融资难问题这一大顽症,多年来一直没有解决。就发行绿色债券而言,民营企业存在的主要问题是信用等级不高。

就商业信用而言,可将广大民营企业群体分为三类:一是信用等级良好的民企,此类民企大部分为效益较好规模较大的民营控股企业,在整个民营群体中数量较少,就商业信用而言尚未形成群体影响力;二是信用等级较低的民企,此类民企实控人具有诚信履约的主观意愿,但受制于企业经营自身实力,偶尔出现经营违约的问题,此类主观上愿意诚信经营的企业数量最多;三是信用等级极低的民企,此类民企实控人具有强烈的“有便宜就占”“有空子就钻”主观意愿,客观上时常干一些人所不齿的“坑蒙拐骗”勾当,此类信用等级极低且主观上不愿意诚信经营的民企数量最少。上述三类企业的数量呈不规则的橄榄型分布,但就是第三类极少数的民企影响了社会各界对数量众多的第二类和第一类民企的看法,使得社会上几乎出现了“民企即等于信用等级低甚至是无信用”的偏见,如此偏见自然而然会影响到民企的举债融资,使得本就信用等级偏低的民企群体申请发行绿债难上加难。

发行前后相关中间费用过高问题

从过往发债实践来看,目前发行绿债的主通道是银行间市场交易商协会(简称“交易商协会”),但通过交易商协会通道发债,首先须缴纳会费成为其会员,该会费是属于发债资格门槛费用,按年度收取的,不仅发债年份要缴纳,而且在整个债券存续年份都要缴纳,即使在债券到期后只要公司今后有继续发债的或然想法就要缴纳,这样累计下来,着实是一笔不小的费用。申请发行绿债,除了须缴纳资格门槛费外,还须承担的相关中间费用有信用评级费、承销费、律师服务费、绿色评估机构第三方认证费用等,抬高了绿债发行的综合成本。此外,由于民企较低的信用等级,所有中介服务机构对民企的相关收费标准都比国企要高。过高的中间费用,降低了发行人申请发行绿债的积极性。

募集资金使用方向偏离绿色问题

募集资金使用方向偏离绿色问题,即所谓“漂绿”或“洗绿”,包括两方面:一是申请文件所载项目方案符合“绿色”标准,但募集资金主要用途偏离原方案用途,这种“绿”可称之为“方案绿”;二是募集资金主要用途偏离原方案用途,但项目环保信息披露和社会责任报告粉饰成“绿色”,此所谓“报告绿”。一般而言,项目出现“报告绿”,一定会存在“方案绿”,因为方案不“绿”,绿债申请审核通不过;但有“方案绿”,不一定会有“报告绿”,因为在绿债存续期,项目“假绿”问题可能会被发现并处罚,导致出不了“报告绿”。

发行行业与地域分布不平衡问题

绿债发展不平衡,表现在绿债发行的行业分布与地域分布两方面。就行业分布而言,最需要绿债募集资金支持的制造业,2021年的发行额仅占年度总规模的1%;地域分布方面,中国老工业基地东北2021年的绿债(信用债)发行额仅占该类债项年度总规模的1%,其中黑龙江发行额为0;大西北2021年该类债项仅占全国的2%,其中青海、宁夏发行额为0。

发行期限与项目周期不匹配问题

低碳环保项目,具有投资大见效时间长的特点,大部分重大项目其投资在当代利益在长远的特点十分明显,这一项目性质决定了支持低碳环保项目的投资应匹配以长期资金为主。但从绿债发展实践来看,在2021年绿债发行总额中,10年以上期限占比20%,7—10年期限发行额占比仅9%,而3年以内期限发行额占比高达60%。从绿债发行结果而言,中介服务机构和审批部门更偏爱推荐和审批存续期限短的绿债,但这一偏爱与低碳环保项目的长周期特点明显不符,亟待改进与完善。

中国境内绿债发展的对策建议

上述五大挑战,均属“市场失灵”范畴,对绿债服务“双碳”目标功能与作用的进一步发挥与放大形成了较大的制约与影响,亟需“看得见的手”介入,采取有力措施予以解决。

由政府发起设立专项担保基金对民企发行绿债给予增信

民企申请发行绿债难的根本原因是信用等级偏低的问题。建议由政府发起设立民营企业绿债担保基金,对民企发行绿债予以增信。该担保基金面向所有符合绿债申请条件的民企,按以下原则运作:一是坚持用“看得见的手”解决“市场失灵”的原则;二是坚持“后端返还,奖励履约”原则,债券存续期内没有出现违约的返还担保费,使得守约民企相对国企不须承担额外担保成本;三是坚持“灵活创新”的原则,政府担保基金要对市场上出现的绿债新品种进行快速反应,快速覆盖;四是通过设立年度绿债投资考核指标,金融监管机构鼓励和倡导国有机构投资人投资一定比例的民企绿债,并通过窗口指导引导市场参照同信用等级的国企确定民企绿债发行价格;五是创设由政府担保基金增信的“中小企业集合绿债”,由政府民营企业管理部门牵头申请,募集资金按各中小企业的项目资金需求统筹安排,以满足众多中小民企的绿色投资需求。

三措并举降低民企发行绿债的中间费用

制约民企发行绿债的另一大因素是中间费用过高。目前,涉及绿债发行的相关费用种类繁多,虽然每一种费用看似不是太高,但各种费用一加总,就变成了一个较为沉重的负担,将发行绿债仅有的一点微弱成本优势给抵消掉了。为激发民企发行绿债的积极性,建议从以下三方面着手降低民企发行绿债的中间费用:一是降低或减免针对发债资格的各类会员收费标准,建议交易商协会按照支持或鼓励民企发行绿债的指导思想修改针对民企发债资格的各类会员收费标准,对效益较好的企业降低会费收费标准,对困难民企免收会费或只收发债当年的会费,免收债券存续期年度会费;二是以“政府购买服务”的方式由政府支付绿色评估机构第三方认证费用;三是对审计、评级、承销等机构对发行绿债服务收费的优惠情况进行考评,考评优良者,可申请一定数额的政府补贴,在政府部门招标选择中介服务机构时予以加分,鼓励各类中介机构降低绿债发行的服务收费标准。三措并举,努力将发行绿债的中间费用降下来。

双向发力解决“漂绿”或“洗绿”问题

“漂绿”或“洗绿”问题,建议从两方面着手解决:一是加大对第三方认证、评估、评级和承销商等中介服务机构的考评与奖惩力度,提高上述机构维护项目“绿色”的责任感和使命感;二是对绿债发行人的奖励补贴和税收优惠由“前置”改为“中置”和“后置”,即将较有吸引力的绿债发行奖励补贴和税收优惠改为在项目中后期验收合格后兑现,对中后期验收不合格的企业给予警示并予以一定程度的处罚。双向发力,提高“漂绿”或“洗绿”成本,增强发行人“实质绿”的积极性。

支持和鼓励发行和投资长期限绿债

绿色环保项目具有投资期限较长的特点。但投资期限更长,意味着投资人承担的投资风险更大。建议采取以下措施,支持和鼓励发行和投资长期限绿债:一是对发行人申请发行长期限绿债,给予较高的利率优惠补贴和更大力度的财税优惠;二是对推荐发行长期限绿债的中介服务机构,给予考评得分与奖励的加成,加大对其推荐发行长期限绿债的鼓励力度;三是对投资长期限绿债的企业和个人按相应期限的银行定期存款利率给予投资收益保底,对投资者购买长期限绿债形成的投资收益免收企业所得税和个人所得税。

采取特殊政策重点支持欠发达地域和制造业发行绿债

对欠发达地域和绿债发行严重偏少的行业,建议采取以下三项措施予以重点支持和引导:

一是设置专门的增信担保基金对其申请发行绿债予以增信,并配套相应规模的政策性信贷资金予以支持;二是政府以“购买服务”的方式承担与发行绿债所有相关的中间费用,切实降低上述地域和行业所在企业申请发行绿债的中间费用;三是对发行人、中介机构和投资人给予更大力度的财政补贴和税收优惠,调动所有参与方的积极性,共同解决绿债发展不平衡问题。

(张语洋为国家开发银行深圳分行经济师。本文编辑/秦婷)

猜你喜欢 期限费用绿色 国际奥委会将承担8亿美元东京奥运延期费用文萃报·周五版(2020年21期)2020-06-03本应签订无固定期限劳动合同但签订了固定期限合同,是否应支付双倍工资?魅力中国(2018年1期)2018-07-24黑色星期五:英国零售商面临巨额退货费用新高考·英语基础(高一)(2016年1期)2016-03-07追踪绿色的秘密少儿科学周刊·儿童版(2015年10期)2015-11-07再造绿色百科知识(2008年8期)2008-05-15论劳动合同的期限云南大学学报法学版(2004年6期)2004-02-03