后疫情时代中美货币政策对比研究

时间:2023-04-10 08:35:05 来源:柠檬阅读网 本文已影响 人

中国人民银行松原市中心支行课题组

(中国人民银行松原市中心支行,吉林松原 138000)

2019年,新冠肺炎疫情在全球肆虐,对经济造成了巨大的冲击,各国纷纷采取各种货币政策来减弱疫情对经济的影响,美国作为全球较大的经济体,其采取的货币政策对全球经济的外溢影响持续时间较长、涉及范围较广、影响力较强,分析研究美国在后疫情时代采取的货币政策,对于我国分析研判国际经济形势、推进国内外双循环经济格局、明确金融支持方向等具有重要的参考价值。

(一)后疫情时代美国货币政策

1.2019 -2021年美国货币政策

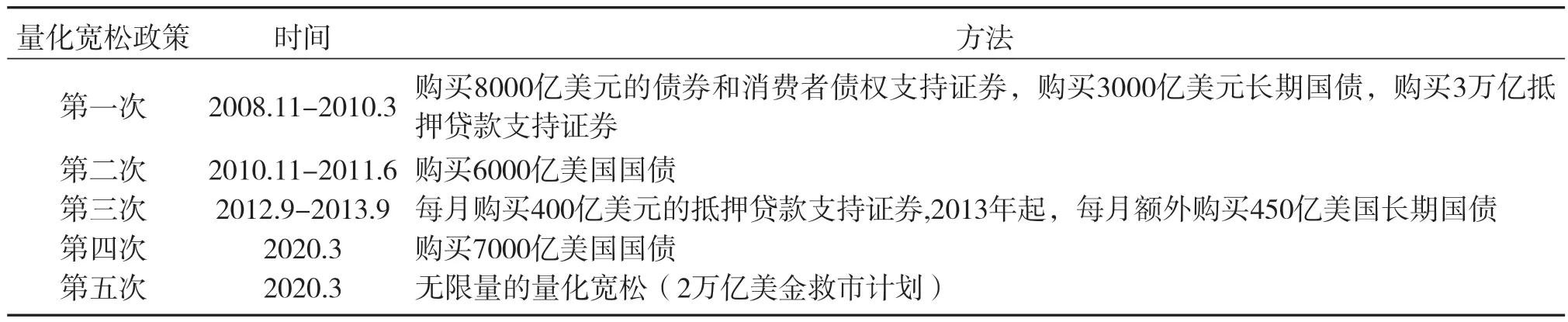

一是继续采取无限制的量化宽松货币政策。但与2008年的金融危机显著不同的是,本次受疫情冲击最大的不是金融机构的流动性,而是实体经济。2008年金融危机后,美国推出了四轮量化宽松政策,每次执行的数额都是有额度限制的。如今,在疫情压力下,美国又开始实行量化宽松政策,并且没有规定相应的额度,这意味着这次的量化宽松政策已经不再量化。同时,联邦基金利率也一路下降至0-0.25%,降低联邦基金利率已经无法再发挥作用。二是发挥货币政策工具作用,增加货币供应量。针对商业票据发行人、大型企业和中小企业,分别使用商业票据融资工具、一级市场公司借贷工具、二级市场公司借贷工具、主要商业贷款项目、工资保障计划流动性工具等,支持市场主体的信贷需求,刺激实体经济发展。

表1 2008年-2020年美国量化宽松政策

2.2022 年美国货币政策

2022年1月,美联储宣布开始加快缩减资产购买计划,3月,为了控制通胀率,美联储开始正式加息。美联储作为中央银行并不会像普通银行那样直接参与这些商业银行的同业拆借业务,它通过提高超额存款准备金利率和美联储隔夜逆回购利率等手段让商业银行获得短期资金的成本变高,让短期资金拥有者偏好将资金存入美联储,减少银行间同业拆借市场上的资金量,从而导致银行间同业拆借市场利率提升,达到加息目的。

截至9 月末,美联储今年已连续进行5 次加息,累计加息300个基点,联邦基金利率为3.25%,环比增加75基点,同比增加300基点。

表2 2022年1-9月美联储加息情况表

(二)美国加息对全球各国产生的影响

美国是世界经济的重要一环,今年的不断加息将引发其他西方经济体乃至更多国家的央行被迫跟进相关政策,进而影响世界范围内的经济走势。

一是英国央行连续7次加息。一方面为了应对不断恶化的通胀前景和全球其他央行的鹰派转向,英国央行被迫激进加息。另一方面英镑对美元汇率持续走弱,公布的零售销售数据也低于预期。为了抑制英国经济下行势头,9月22日19:00,英国央行在今年第7次宣布加息,将利率升至2.25%,同时,将从10月3日起主动正式进入缩表周期,将在未来12个月内将国债持有量减少800亿英镑至7580亿英镑。

二是欧央行加息125基点。高通胀已经对欧洲造成严重影响,在2022年初,欧央行与美联储已达成一致,支持通胀暂时论,将欧央行政策重心转向控通胀。7月、9月,欧央行分别宣布加息50基点和75基点,结束了欧央行长达8年的“负利率”状态。在通胀持续高企和欧元快速贬值的情况下,欧央行将加快加息节奏,与美国保持同步调,以达到共同控制通胀的目的。

三是新西兰联储连续8次加息。随着经济放缓,新西兰央行被迫采取强硬的货币政策。目前新西兰的通胀率处于30年来的高点,加之新西兰元大幅贬值,这为其进一步收紧政策提供了强有力的理由。10月5日新西兰央行宣布,加息50基点,这是自2021年10月以来的第8次加息,政策利率由3%上调至3.5%,为2015年7月以来最高水平。虽然新西兰联储一直走在全球加息前列,但步伐不及美联储,美联储已通过三次75个基点的加息,将基准联邦基金利率目标提高到3-3.25%,缩小了与新西兰联储的差距,这些举措以及明年进一步收紧货币政策的预期提振了美元,并令包括新西兰元在内的其他货币不断承压。

(一)健全市场化利率形成和传导机制

按照党中央和国务院决策部署,改革完善贷款市场报价利率(LPR)形成机制,形成了“市场利率+央行引导→LPR→贷款利率”的传导机制,货币政策传导效率明显提高。今年以来,1年期和5年期以上LPR分别下降0.15个、0.35个百分点,货币政策传导机制更加通畅,企业贷款利率为有统计以来新低。同时,人民银行持续优化存款利率监管,2021年6月将存款利率自律上限改为在存款基准利率上加点确定,2022年4月指导利率自律机制建立了存款利率市场化调整机制,引导银行根据市场利率变化合理调整存款利率,进一步推进存款利率市场化。

表3 2022年LPR报价利率

(二)常规结构性货币政策工具持续发力

2018年以来,共下调存款准备金率13次,释放长期资金约10.8万亿元。继续运用好再贷款再贴现支持普惠金融发展,6月末,支农、支小再贷款余额分别为5404亿元、13997亿元,再贴现余额为6145亿元,以上合计达25546亿元。加大普惠小微贷款支持工具实施力度,强化正向激励,将普惠小微贷款支持工具的激励资金支持比例由1%提高至2%。

(三)创新结构性货币政策精准发力

推动碳减排支持工具和支持煤炭清洁高效利用专项再贷款落地,在前期2000亿元额度的基础上,再增加1000亿元支持煤炭清洁高效利用专项再贷款额度,专门支持煤炭开发使用和增强煤炭储备能力,有利于充分发挥我国富煤的资源禀赋特点,保障能源稳定供应,支持产业链供应链稳定,支持经济向绿色低碳转型。创设科技创新再贷款、普惠养老专项再贷款、交通物流专项再贷款,引导金融机构加大对科技创新企业、普惠养老机构和交通物流行业的支持力度,支持科技强国和应对人口老龄化战略。

(一)中美货币政策对比分析

2022年,美国采取紧缩的货币政策,持续加息,以实现抑制其较高的通货膨胀。而我国较为稳定的物价、较低的通胀率,让我国的货币政策能够坚持以“我”为主,在以美国为首的加息浪潮中,依然保持较为宽松的货币环境,刺激消费,以消费拉动经济增长。通过借助量化宽松的货币政策让更多的资本回流到市场,以刺激疫情后经济的复苏,推动国内经济的发展。由于中美两国目前在使用不同的货币政策,这必然会导致双方形成利率剪刀差,导致人民币持续贬值。同时,降息也给了部分企业喘息的机会,进而保住了人民就业的饭碗。

(二)中美不同货币政策对我国经济的影响

一是资本外流冲击。美国加息,全球都面临同一个挑战,资本为了逐利,将流向利率高的地方,美元大幅回流。当然,美国加息将必然导致我国资本外流,但美国加息的幅度过快,会造成我国资本集中快速的流出,快速消耗外汇储备,同时疫情在我国仍存在反复,保增长压力较大,我国的经济发展阶段让我们总体上要保持适度宽松的货币环境,美国加息我国降息,利率差距越来越大,资本外流压力也随之加大。

二是人民币短期仍有贬值压力但并不持续。随着美联储的暴力加息,人民币汇率已破7,但我国汇率有强力支撑和坚实基础,人民币汇率短期有贬值压力但并不持续。今年以来,人民币汇率有升有贬、弹性增强,在合理均衡水平上保持了基本稳定,引发短期内贬值的各种压力已得到释放。当下汇率贬值主要触发因素在于美联储加息节奏调整以及出口增速急跌,9月人民币快速破7正是二者同时作用的结果,但年内两大因素再次形成共振概率不大,短期内人民币贬值最快的时期或已过去。美元走强,对人民币等非美货币构成一定压力,人民币对美元货币有所贬值,但由于其他非美货币贬值幅度更大,人民币对一篮子货币仍维持强势。

三是推动人民币国际化进程。虽然美元升值周期会直接影响我国经济发展,但我国宽松的货币政策环境为部分发展中国家提供了相对安全的资金避风港,在美元资本外流的压力下,也能够增加我国在全球资本市场中的份额,为进一步推动人民币国际化奠定基础。

猜你喜欢基点货币政策利率两次中美货币政策分化的比较及启示清华金融评论(2022年4期)2022-04-13正常的货币政策是令人羡慕的中国外汇(2019年19期)2019-11-26为何会有负利率中国外汇(2019年18期)2019-11-25研判当前货币政策的“变”与“不变”中国外汇(2019年18期)2019-11-25“猪通胀”下的货币政策难题中国外汇(2019年22期)2019-05-21负利率存款作用几何中国外汇(2019年21期)2019-05-21负利率:现在、过去与未来中国外汇(2019年21期)2019-05-21