合伙企业个人所得税“先分后税”的弊端及“先税后分”的设想

时间:2023-01-26 13:20:05 来源:柠檬阅读网 本文已影响 人

◎文/李元青

目前,我国合伙企业个人所得税实行“先分后税”征税模式,存在经营主体、核算主体、纳税主体相分离的特点。在这种模式下,合伙企业是经营主体和利润核算主体,但却不是纳税主体。合伙企业的生产经营产生收入、成本费用,归集收入和成本费用后核算出利润,然后不论利润是否分配,均按一定比例将纳税义务穿透到各合伙人,由各合伙人作为纳税主体缴纳个人所得税或企业所得税。一方面,核算主体与纳税主体分离,造成非法纳税筹划的空间,为纳税主体串通逃税提供机会,还会导致核算主体嵌套时纳税义务的分配过程复杂、很难监管。另一方面,为防止纳税主体操纵核算主体利润实现逃税而制定的政策又造成了税负不公。同时,经营主体与纳税主体的分离可能造成合伙企业生产经营的资源消耗与经营成果的税收贡献发生分离,损害经营地的税收利益和税务机关的监管积极性。此外,经营、核算主体与纳税主体的分离可能降低税务机关监管效率。

(一)存在纳税主体串通逃税现象

在实务中常出现一个合伙企业的利润绝大部分由少数几个合伙人分走的情况。这种情况下,如果合伙人串通虚假申报,将全部所得平摊后纳税,则可能发生税率降档,导致有效税率低于依法申报时的税率。虽然在缴税时分得利润较少的合伙人可能承担比他本应负担的更多的税款,但从合伙企业的所有合伙人整体来看“节约”的税款更多,分得利润多而承担税负少的合伙人可以通过私下的补偿来弥补受损合伙人的损失。税务机关难以防范相关税收流失风险。

例如,A律师事务所为特殊的普通合伙企业,其在税务机关登记的合伙人为10名自然人,每名合伙人的登记投资比例均为10%。某年度A律所实现利润总额100万元(假设无纳税调整事项)。A律所合伙协议未约定分配比例,也不向税务机关报送合伙人协商决定的分配比例。设想一种极端情况,即该年度利润几乎全部分配给了甲合伙人,其他9名合伙人每人仅获得0.01元利润分配。那么甲应申报个人所得税生产经营所得100万元,不考虑减除费用、专项扣除等其他因素,这笔所得适用税率为35%,速算扣除数为6.55万,应缴个人所得税=100×35%-6.55=28.45万元。甲如果串通其他9名合伙人,不按照实际分配比例申报纳税,而是按登记的投资比例进行申报,那么10名合伙人每人申报10万元的个人所得税生产经营所得,不考虑减除费用、专项扣除等其他因素,适用税率20%,速算扣除数1.05万,共应缴个人所得税(10×20%-1.05)×10=9.5万元,少缴税款28.45-9.5=18.95万元。

(二)核算主体嵌套时纳税义务的分配过程复杂、很难监管

《财政部、国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号)附件1第十二条规定:“投资者兴办两个或两个以上企业的(包括参与兴办,下同),年度终了时,应汇总从所有企业取得的应纳税所得额,据此确定适用税率并计算缴纳应纳税款。”如果投资者投资的合伙企业又投资了其他合伙企业,即出现合伙企业嵌套的情况,那么汇总计算投资者的应纳税所得就比较复杂,税务机关也很难监管。

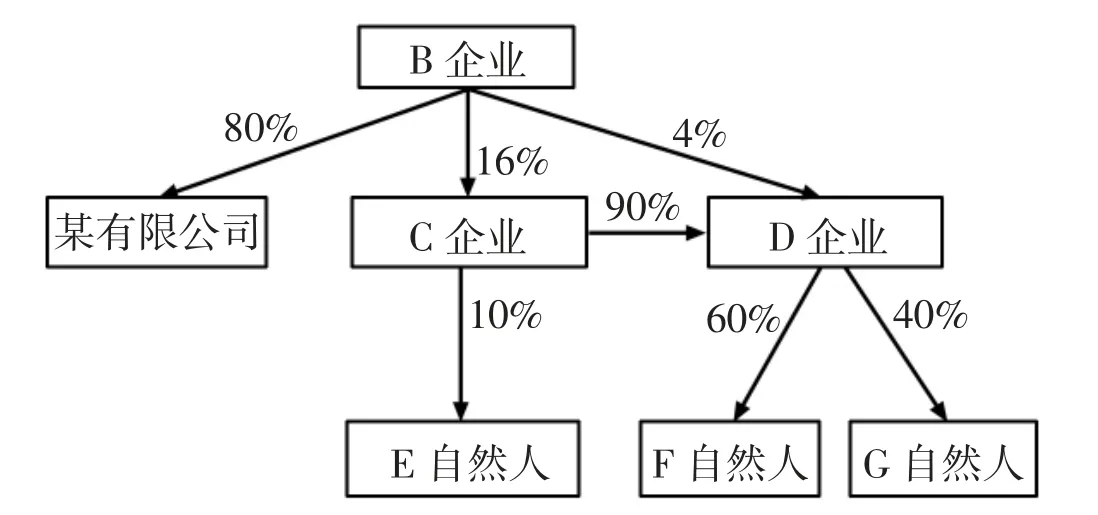

例如,假设有一登记在乙省的B有限合伙企业,其登记的投资方有三家:一是登记在乙省的某有限公司,投资占比80%;

二是登记在丙省的C合伙企业,投资占比16%;

三是登记在丁省的D合伙企业,投资占比4%。C合伙企业有两个合伙人D合伙企业和E自然人,投资占比分别为90%和10%。D合伙企业有两个合伙人F自然人和G自然人,投资占比分别为60%和40%。(见示意图)B合伙企业某年度实现利润总额1000万元,无纳税调整事项,根据各合伙人的投资比例分摊应纳税所得。在现行经营所得个人所得税属地管理体制下,应采用分层穿透的方法确定各纳税义务人的应纳税所得。第一层(确定B合伙企业的直接投资者的应纳税所得):投资B合伙企业的某有限公司应纳税所得=1000×80%=800万元,投资B合伙企业的C合伙企业经营所得=1000×16%=160万元,投资B合伙企业的D合伙企业经营所得=1000×4%=40万元。第二层(确定B合伙企业的直接投资者的直接投资者的应纳税所得):投资C合伙企业的D合伙企业经营所得=160×90%=144万元,投资C合伙企业的E自然人经营所得=160×10%=16万元;

投资D合伙企业的F自然人经营所得=(40+144)×60%=110.4万元,投资D合伙企业的G自然人经营所得=(40+144)×40%=73.6万元。经过两层穿透,各纳税义务人分摊的应纳税所得之和=800+16+110.4+73.6=1000万元,恰等于B合伙企业的全部应纳税所得。容易看出,“先分后税”模式下各纳税义务人应纳税所得的确定过程比较复杂,且层级越多,复杂程度越高,给纳税人正确计算税款和税务机关的监管都造成了困难。

(三)为防止纳税主体操纵核算主体利润实现逃税而制定的政策又造成了税负不公

为防范合伙人操纵合伙企业利润以实现自身逃税,目前政策规定缴纳企业所得税的合伙人在计税时,只能从合伙企业中分摊利润,不能分摊亏损。因为合伙企业的年度亏损向后结转不得超过5年,所以会造成未能弥补的亏损的抵税收益丧失。这固然消除了合伙人操纵合伙企业利润以减少自身纳税义务的动机,但是会加重法人和其他组织合伙人的税收负担。合伙企业经营良好、利润丰厚的年度,这类合伙人应缴企业所得税必然因此增加,而合伙企业经营困难、亏损严重的年度,这类合伙人应缴企业所得税为0,而且无法在当期获得亏损抵税收益,只能寄希望于合伙企业在未来5年能够产生足够的应纳税所得额来享受亏损抵税收益。因此,如果把合伙企业视同这类合伙人的独立核算的业务部门,与合伙人的内设独立核算业务部门相比,目前的规定会造成多盈多征、亏损不少征的税负不公。

(四)经营主体与纳税主体的分离损害经营地的税收利益和税务机关的监管积极性

合伙企业的个人投资者的经营所得向合伙企业实际经营管理所在地主管税务机关申报缴纳个人所得税。在前述B、C、D合伙企业的例子中,将1000万元经营所得的纳税义务按省份划分,则分配情况为:某有限公司应纳税所得为800万元,相应税款在其所在的乙省入库;

E自然人应纳税所得为16万元,相应税款在C合伙企业所在的丙省入库;

F自然人、G自然人合计应纳税所得=110.4+73.6=184万元,相应税款在D合伙企业所在的丁省入库。(16+184)÷1000=20%,有20%的应纳税所得对应的税款是在乙省之外入库的。B合伙企业在乙省生产经营,消耗了当地资源,但产生的经营成果的税收贡献却有一部分被外省分走了。这损害了乙省的税收利益和乙省税务机关加强本省合伙企业税收监管的积极性。

示意图

(五)经营核算主体与纳税主体的分离降低税务机关监管效率

还是以前述B、C、D合伙企业为例,在现行经营所得个人所得税属地管理体制下,如果丁省税务机关需核查其管理的D合伙企业因B合伙企业限售股减持产生的纳税义务的履行情况,需要向B合伙企业所在的乙省税务机关、C合伙企业所在的丙省税务机关分别发起跨省协助,影响监管效率。

“先税后分”模式相比“先分后税”模式,不再将合伙企业的纳税义务穿透到合伙人,而是赋予合伙企业独立的所得税纳税人地位,从而实现经营主体、核算主体和纳税主体的统一。由于合伙企业通常具有投资者较少、“人合”性质较强而“资合”性质较弱、所有者与管理者一体化等特点,所以为了避免国家税收流失,以对合伙企业征收个人所得税为宜。在税收立法上,可以将合伙企业拟制为自然人,赋予其个人所得税纳税义务。

在“先税后分”模式下,合伙企业产生年度利润时,由合伙企业自身按照生产经营所得申报缴纳个人所得税。无论合伙企业是否分配,合伙人都不再缴纳个人所得税或企业所得税。缴纳企业所得税的合伙人实际得到利润分配后,再向其投资人分配时,其投资人均不再缴纳个人所得税或企业所得税。

“先分后税”模式经营主体、核算主体和纳税主体分离的固有缺陷产生的弊端,很难通过税收政策的制定和调整加以消除,而“先税后分”模式不存在这一缺陷,也就消除了前述五个方面的弊端。

在“先税后分”模式下,合伙企业的利润缴纳个人所得税后,会将税后利润实际分配。在分配环节可能产生对同一所得重复征收个人所得税的问题。这一问题可以通过调整税收政策加以解决。例如,可以立法规定合伙人从合伙企业实际分得的税后利润单独核算,不与合伙人其他项目产生的盈亏合并计算。缴纳企业所得税的合伙人将从合伙企业实际分得的税后利润向个人投资者分配时,不征收个人所得税。

对于缴纳企业所得税的合伙人从合伙企业分回利润后,再向个人投资者分配的情况,由于每次分配可能同时涉及从合伙企业分回利润和本单位企业所得税税后利润,所以需要划分个人投资者的个人所得税免税收入额和应税收入额。此时,可以首先计算出不考虑从合伙企业分回利润时其他项目的盈亏。如果其他项目是亏损,则此次分配均为从合伙企业分回利润的分配,分配给个人投资者的股息红利都属于免税收入。如果其他项目是盈利,则将从合伙企业分回的利润作为分子,将分回利润与其他项目的税后利润之和作为分母,计算出免税收入比例。用每个个人投资者分得的股息红利收入乘以免税收入比例得到免税收入额,股息红利收入减去免税收入额的差即应税收入额。

例如,假设H有限公司有I和J两个自然人股东,投资占比分别为80%和20%。H公司某年度从K合伙企业分得个人所得税税后红利200万元,其他项目产生利润400万元,按投资比例向股东分配红利共计100万元,不考虑其他纳税调整事项。其自身产生的利润应缴企业所得税=400×25%=100万元,税后利润=400-100=300万元,与从K合伙企业分得的税后利润200万元相加,得到总税后利润500万元。免税收入比例=200÷500=40%。I自然人分得的红利所得=100×80%=80万元,免税收入额=80×40%=32万元,应税收入额=80-32=48万元;

J自然人分得的红利所得为100×20%=20万元,免税收入额=20×40%=8万元,应税收入额=20-8=12万元。