注册制下投资者行为对IPO,抑价影响的实证研究——基于A,股和科创板上市公司数据

时间:2022-11-11 13:45:04 来源:柠檬阅读网 本文已影响 人

王振元

(贵州财经大学 大数据应用与经济学院,贵阳 550025)

我国股票市场自成立以来,经过20 余年的努力,在取得令人瞩目的成就的同时,也出现了首次公开募股(Initial Public Offering,IPO)高抑价、投资者非理性等现象。针对这些现象,国内外学者分别从信息不对称、行为金融、行政管制等视角进行了理论研究。例如,刘静和陈璇研究发现,利用信息不对称理论来解释我国A 股(人民币普通股票)市场的IPO 抑价是有效的;

韩立岩和伍燕然论证了投资者情绪与IPO 抑价之间存在双向反馈关系,黄宏斌和冯慧群也得到了类似结论;

李志文和修世宇认为新股发行过程中的价格管制是IPO 抑价的主要原因,王冰辉也得出了相似结论。

为了提高新股发行定价效率,降低IPO 抑价,上海证券交易所(以下简称“上交所”)推出了科创板,并实行注册制。可以说,科创板是2019 年资本市场最重要的改革。作为近年来内地资本市场较大的一次改革,科创板的发展总是成为焦点。科创板试行注册制的同时也带来了一些新的问题,其中最引人注目的就是IPO 高抑价的问题。根据上交所披露的相关交易信息,科创板首日成交总额高达485 亿元,占A 股当日成交额的13.27%,换手率高达77.78%,而当日A 股换手率仅为2.58%。此外,大多数科创板公司在上市后出现了暴涨和暴跌的问题,并且大部分科创板公司的发行市盈率均高于行业市盈率。

本文根据行为金融的相关理论,将投资者行为作为分析工具,探究注册制施行下IPO 抑价是否得到了有效控制,以及投资者行为是否会给科创板的IPO 抑价带来影响。

1.1 IPO 抑价

文章通过对A 股和科创板公司数据进行对比,研究投资者行为对IPO 抑价的影响。文章数据的时间区间为2019 年7 月22 日科创板成立至2020 年12 月31 日。在这个时间区间内,有215 家公司在科创板首次公开发行股票,在A 股及其他板块上市的公司共有284 家。在二者合计的499 个初始样本中,剔除12 个缺失网下超额认购倍数的样本,最后的样本数为487个。以上数据均来自万德和国泰安数据库。

因为A 股和科创板发行定价机制和交易规则不同,所以对科创板和其他板块IPO 抑价的衡量采取不同计算方法。①科创板公司IPO 抑价的计算公式:=(新股上市首日收盘价-新股发行价)/新股发行价。②其他板块存在上市首日的涨跌幅限制,因此选取上市后第一个非涨停日收盘价来计算其IPO 抑价,计算公式:=(上市后第一个非涨停日收盘价-新股发行价)/新股发行价。

1.2 投资者行为度量

首先,对投资者情绪进行衡量。根据陈鹏程等学者的研究,文章选取换手率()来度量散户和机构投资者之间的分歧。科创板换手率的数据选取的是上市首日换手率,而其他板块选取的则是上市后第一个非涨停日的换手率。

其次,对机构投资者参与度进行衡量。选取网下超额认购倍数()作为度量机构投资者参与度的代理指标。

最后,对投资者关注度进行衡量。文章对“股吧”上关于个股的讨论进行了分析,并将其整理成投资者关注度指标。选取“股吧”在招股日和公开上市前一日之间的日均发帖数量()来衡量投资者对个股的关注程度。

1.3 其他研究变量和实证模型

文章选取网上中签率()、发行规模()、新股发行价()、发行市盈率()、公司年龄()、上市等待期(LAG)以及每股发行费用()作为控制变量,进行实证检验。

文章模型:

式(1)中,=1,2;

、分别为科创板和A股其他板块的抑价率;

为常数项;

α=1,2,3,…,10 为模型的回归系数;

ε 为随机误差。

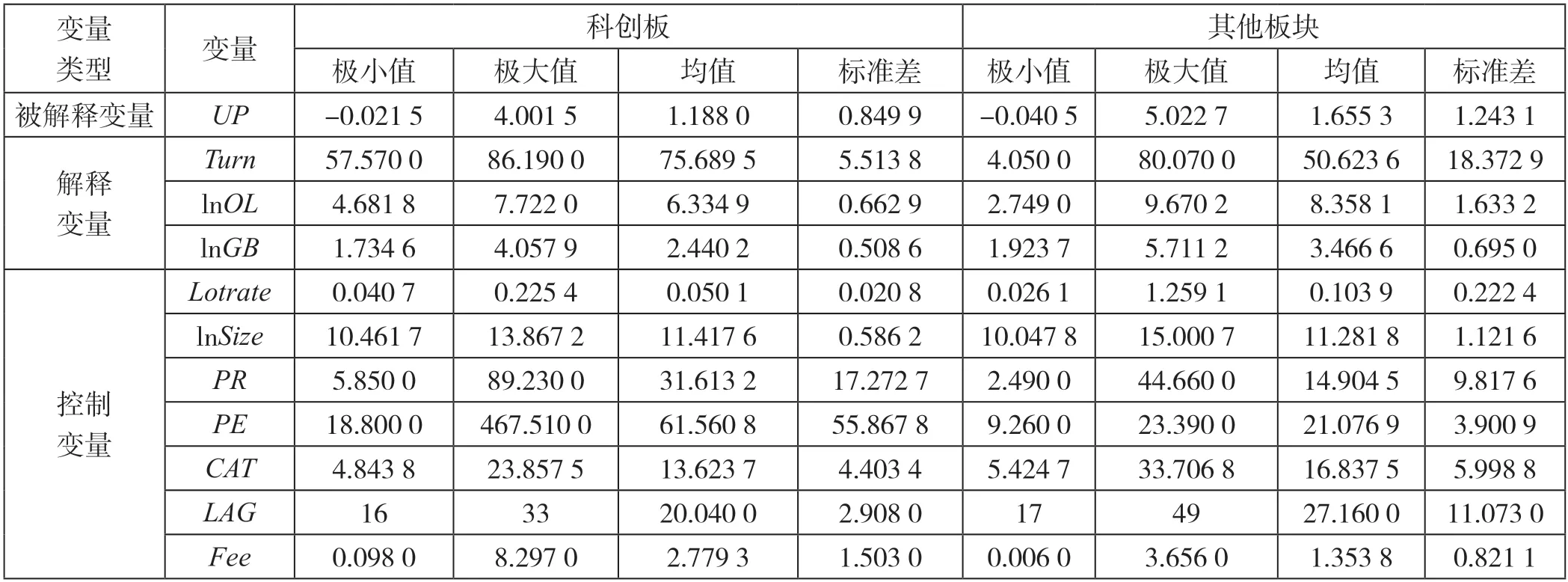

2.1 描述性统计

各个变量的描述性统计结果如表1 所示。从换手率来看,科创板换手率明显高于其他板块,出现这种现象的主要原因可能是科创板的吸引力较大或者目前科创板整体规模还处于起步阶段。由于注册制下的科创板新股定价不受涨跌幅限制,所以其发行价格、发行市盈率较高。

表1 描述性统计结果

2.2 多元回归分析

基于模型和样本进行多元回归分析,研究主要变量与IPO 抑价率之间的关系,结果如表2 所示。表2中,回归(1)(2)(3)分别验证投资者情绪()、机构投资者参与度(ln)和投资者关注度(ln)对的影响,回归(4)将解释变量同时放入模型进行回归。

表2 结果表明投资者情绪越高,则IPO 抑价率越高。然而,机构投资者参与度与科创板的IPO 抑价率负相关,而投资者关注度与科创板的IPO 抑价率呈正相关关系。回归(4)结果和前3 个回归结果几乎没有差异,投资者行为的3 个代理指标的确与科创板的IPO 抑价率存在相关关系。其他控制变量方面,发行规模()与在1%水平上存在负相关关系,发行市盈率()与在1%的水平上正相关,这说明科创板投资者并不会因为市盈率高而放弃“追涨”。发行费用()则与负相关,即新股发行费用越高,IPO 抑价率越低。

表2 科创板的多元回归结果

其他板块的多元回归结果如表3 所示。由表3 数据可知,其他板块IPO 抑价与投资者情绪不存在显著的相关关系。其他板块的与机构投资者参与度负相关,而与投资者关注度正相关。其他控制变量方面,发行规模()与其他板块IPO 抑价率存在负相关关系,除发行规模外的其他变量与其没有显著的相关性。

表3 其他板块的多元回归结果

注册制的实施的确在一定程度上达到了政策预期效果,降低了IPO 抑价,而且投资者行为会对IPO抑价产生显著影响。文章丰富和拓展了投资者行为与IPO 相关领域的研究,但对投资者行为的度量较为困难,且研究分析所用样本较少,这必然对结果产生影响,也是文章局限所在。但是,文章也得出一些政策启示,如加强投资者理性教育、引导和规范投资者行为尤为重要。此外,随着资本市场的发展,注册制优势逐渐凸显,我们更有理由在其他板块推行注册制,充分发挥市场的作用,促进证券市场健康发展,使之高质量服务于实体经济,推动我国经济全面转型升级。

猜你喜欢 换手率负相关新股 不妨以平常心来看待新股破发现象金融经济(2019年12期)2019-12-24惠州地区脑卒中发生与天气变化的相关性分析中西医结合心血管病电子杂志(2018年15期)2018-09-12幼儿教师职业倦怠及主观幸福感状况研究读写算(2018年6期)2018-08-22翻译心理与文本质量的相关性探析考试周刊(2016年63期)2016-08-15技术应用型本科院校非英语专业本科生英语学习焦虑的调查与研究科技视界(2016年1期)2016-03-30航运Ⅱ个股表现股市动态分析(2015年16期)2015-09-102014年A股涨跌幅、换手率排名股市动态分析(2015年1期)2015-09-10上市公司2014上半年涨(跌)幅、换手率、成交额前50名股市动态分析(2014年26期)2014-07-112013年A股换手率、成交额前100名股市动态分析(2014年1期)2014-01-13新股破发是价值回归第一步市场瞭望·投资者(2010年5期)2010-03-22