环境规制如何影响企业出口质量?

时间:2022-09-28 09:55:05 来源:柠檬阅读网 本文已影响 人

李磊 刘博聪

摘要环境规制和产品质量是近年来学术界热议的话题。本文利用双重差分法研究发现:环境规制将导致企业出口产品质量的下降,该结果通过成本效应、生产率效应和出口价格效应传导,且这一特征在非高新技术行业企业、国家未注入资金企业、规模较小企业、出口到高收入和中低收入国家的产品以及出口消费品和中间品当中表现得格外明显。进一步研究发现:环境规制会导致成本较高企业的退出,同时也通过促进企业进行创新研发行为降低企业整体成本,提高企业出口质量,成本效應为正。但研发效率的提升同样也挤占了其他活动的成本导致企业生产率降低,正向的成本效应不足以抵消负向的生产率效应和出口价格效应,故最终观察到环境规制导致企业出口产品质量的下降。

关键词环境规制出口质量双重差分法成本挤占

一、引言

中国经济发展已步入“新常态”。出口是经济增长的三驾马车之一,在新常态下,仅仅关注出口数量的增长是远远不够的,同样也需要关注中国出口产品质量的变化。2017年9月,中共中央、国务院印发了《关于开展质量提升行动的指导意见》(后文简称《指导意见》 ),并着重指出:大力实施出口产品质量提升工程,是促进中国国外贸转型升级的重要举措。

目前,中国出口发展仍较为粗放,主要表现为出口附加值低,位于产业链的中低端环节。这种发展方式容易面临“卡脖子”问题,若不能实现自主创新,提升出口质量,改进出口发展模式,则中国经济发展将会一直受制于人,处于被动地位。《指导意见》指出,质量的提升首先要全面提高产品和服务质量,其关键是要从源头强化企业质量主体作用,夯实质量提升的基础,强化质量发展的动力。可见,提高企业出口产品质量,是中国改进出口发展方式,提升出口竞争力的关键。

与此同时,粗放式的发展也为中国带来了巨大的环境负担,大气和水污染加重、土地荒漠化加剧、垃圾处理难等问题层出。2006年,中国全国二氧化硫排放量25888万吨,占世界二氧化硫排放总量的四分之一。一些企业无节制的排污降低了居民福利和幸福感,影响了中国在世界上的形象,改善环境现状刻不容缓。在“十一五”规划后,中国对环境保护的重视程度逐渐提高,对污染排放的规制也逐渐严厉。严格的政策带来了环境的好转,中国的污染排放显著下降,整体生态环境明显好转,在政府的带领下,中国经济发展方式正在向环境友好型逐步迈进。

在此背景下,需要关注如下问题:环境规制会对企业的出口质量产生怎样的影响?这种影响通过何种渠道传导?不同类型的企业以及出口行为在面对环境规制时其出口质量的变化是否存在差异?这些问题不仅具有较高的学术价值,同时可以为“环境保护”与“提升出口质量”两手抓提供政策指导,具有较强的现实意义。为了解决这些问题,本文对环境规制与企业出口质量的关系展开研究。

本文接下来的部分结构如下:第二部分为文献综述,对研究领域文献进行梳理及回顾的同时介绍本文的边际贡献;第三部分为理论模型构建,主要介绍出口质量的识别方法;第四部分为实证模型构建,主要介绍环境规制与出口质量的估计方法及所需数据,并进一步建立双重差分基本模型;第五部分为回归结果分析,主要包括基准结果分析、模型结果检验以及传导机制分析;第六部分进行异质性分析,利用样本中丰富的数据来分析不同类型企业以及不同类型出口行为面对环境规制时其出口质量变化的异质性;第七部分进行拓展研究,主要对出口质量的变化进行分解,并探索企业整体成本下降和出口质量降低的原因;第八部分进行总结以及提出政策建议。

二、文献综述

这一部分对环境规制、出口质量以及环境规制与出口质量的关系进行文献综述,以厘清各个领域的研究现状。在完成对已有文献内容的梳理总结后,介绍本文的边际贡献。

1环境规制

由于中国对环境保护的重视程度不断提高,学术界有关环境规制的研究也逐渐增多,有关环境规制对特定经济变量影响的研究可大致分为以下三种:

(1)部分研究关注环境规制的直接效果,即政策的实施有没有带来排放的减少与环境的好转。从企业层面来看,Fan等(2019)利用双重差分法,结合中国环境统计数据库中企业污染排放数据,来评估2006年《环境保护“十一五”规划》的政策实施效果。研究结果发现,环境规制不仅降低了企业各类污染物的排放,还降低了企业的污染密集度,排污的减少主要来自清洁设备及能源投入使用的增加。

(2)还有些研究聚焦于环境规制对产业结构升级的影响。环境规制通过对污染排放施加严格的限制来促进经济发展走向环境友好型,这会使污染密集型企业改变生产方式,减少污染排放,并通过淘汰落后产能的方式实现产业升级。原毅军和谢荣辉(2014)的研究证明,正式环境规制能有效驱动产业结构调整,是推动产业结构升级的新动力。而张丹和张乐一(2019)则发现,环境规制对产业结构升级及经济波动存在技术创新门槛,跨过技术创新门槛值后,加强环境规制可通过促进产业结构合理化或产业结构高级化熨平经济波动。

(3)还有部分研究聚焦于环境规制对企业行动的影响。主流的观点主要分为以下两类:一类是“污染天堂”假说(Walter & Ugelow,1979),认为环境规制将增加企业成本,降低企业竞争力,导致企业生产转向环境规制较为宽松的地区。另一类是波特假说(Porter,1991):认为适当的环境规制会促进企业进行研发创新,提升企业的竞争力,抵消由环境规制带来的成本并且提升企业在市场上的盈利能力。在学术界,由于选取样本的不同,对两类假说的实证检验得到的结论也不尽相同。部分研究支持污染天堂假说(Xing & Kolstad,1998;傅京燕和李丽莎,2010;Cai & Lu,2016),也有部分研究支持波特假说(Cole & Elliott,2005;申萌和曾燕萍,2015)。由此可见,环境规制对企业行为的影响存在较强的地区、政策以及时点的异质性。

2出口质量

企业出口质量是国际贸易领域重要的前沿理论问题,也是研究中国出口贸易的关键角度。近些年来,随着国家对出口质量重视程度的提高,有关企业出口质量的研究逐渐增多。对出口质量进行研究最重要的是提出一套科学的方法进行度量。学术界目前对出口质量的测算方法主要分为四类:

(1)产品单价法。该方法的逻辑是出口质量较高的产品一般单价也较高。Schott(2004)利用美国进口产品数据测算了美国进口各国产品的单位价值量差异,开创了用产品单价替代产品质量的先河。由于该方法操作简单,实用性强,在早期研究出口质量的文献中(Hummels & Skiba,2004;Hallak,2006;Baldwin & Harrigan,2011;李坤望等,2014),该方法得以广泛应用。但采用产品单价来度量出口产品质量是不准确的,因为出口产品单价包含了产品供给端除出口產品质量外的众多信息:如企业成本、生产率以及质量选择行为等,直接采用单价进行度量无法将质量与众多信息进行区分,会产生较大的估计偏误。

(2)特定产品特征法。特定产品特征法是指利用某些特殊产品的特征信息对产品的质量进行衡量。如Goldberg & Verboven(2001)利用汽车的引擎马力信息来控制汽车的质量差异;Crozet等(2012)利用香槟不同品牌的评级信息对产品质量进行衡量;Chen & Juvenal(2016)将专家对不同葡萄酒产品的评分信息作为产品质量的度量。通过特定产品的特征信息可以较为准确地衡量产品质量,但由于不同产品特征不同,无法采用统一指标对不同产品质量信息进行度量,故该方法并不适用于批量获取多种产品的质量信息。

(3)从需求侧出发的事后推理法。该方法通过将产品质量信息引入消费者效用函数,把产品质量表达为产品价格,消费产品数量以及替代弹性等变量的函数,并利用回归过程中的残差来捕捉产品质量信息。利用该方法进行产品质量测度的代表性文章有Hallak & Sivadasan(2006)、Khandelwal(2009)以及Amiti & Khandelwal(2013),以上文章中设定的模型各不相同,但基本逻辑一致:即当同一产品种类中的不同商品价格相同时,市场绩效越好,产品质量越高。在国内涉及出口产品质量的研究中,也有很多学者通过该方法对出口质量进行衡量,如施炳展(2013)、樊海潮等(2015)以及许家云等(2015)。但该方法仅考虑需求侧信息,忽略了产品质量也是出口企业主动选择的结果,并没有考虑供给侧的信息,会产生一定的估计偏误。

(4)综合供给侧与需求侧的衡量方法。该方法以Feenstra & Romalis(2014)为代表,该方法将处于供给侧企业的出口质量选择行为内生化,综合了供给以及需求两方面信息,较为全面地考虑了影响出口质量的因素。而余淼杰和张睿(2017)利用该方法计算出中国2000—2006年企业-产品-出国口层面的产品质量,丰富了出口质量领域的研究成果。而本文则借鉴上述两篇文章的理论框架,采用不同的实证策略对出口质量进行估算,来探究环境规制对出口质量的影响。

3环境规制与出口质量的关系

近些年来,也有部分学者开始关注环境规制政策对出口质量的影响。孙雅萍(2019)和王玉婷(2019)运用省级以及行业层面的出口质量数据得出:环境规制与出口产品质量之间存在“倒U型”关系,在一定范围内,环境规制会促进出口产品质量的提高,但环境规制过于严格时反而会降低出口产品质量。李梦洁和杜威剑(2018)将中国工业企业数据库与海关进出口数据进行匹配后分析得出:环境规制对企业出口质量的提升具有促进作用,随着地区财政分权和官员腐败程度的增加,环境规制对企业出口产品质量促进作用会降低。Xie等(2020)通过建立理论模型的方式将环境规制影响出口质量的传导渠道分为“投入生产率”变动与“产品生产率”变动,二者对出口质量的影响方向相反,最终通过实证得出了与前文同样的结论,认为环境规制会导致企业出口质量的提升。

4本文边际贡献

通过对上述文献进行总结可以看出,目前已有一些针对环境规制与出口质量关系的研究,但大部分研究在行业或省份等宏观层面进行。在微观企业层面进行的研究虽然存在,但计量方法以及工具变量选择等问题,导致这些研究可能无法较好地克服内生性问题。本文利用双重差分法作为基准模型,在解决内生性问题的同时进一步将视角聚焦于出口产品层面,研究环境规制对企业出口产品质量的影响,并得出了与前人研究相反的结论,即环境规制导致出口产品质量的下降。本文的边际贡献包括:第一,估算方法的创新。在余淼杰和张睿(2017)的基础上,改进企业生产率及成本的估算方法,解决了中国工业企业数据库的变量缺失问题,将出口质量的可估算年份扩展至2011年。第二,传导机制分析方面的创新。Hallak(2006)和Xie等(2020)认为“产品生产效率”和“过程效率”原文中为process productivity,在这里翻译为过程效率,可理解为研发投入的效率。 是影响出口产品效率的重要因素。本文在Feenstra & Romalis(2014)的基础上,创新性地提出环境规制通过成本效应、生产率效应以及出口价格效应影响企业出口质量。第三,研究视角的创新。本文创新性地将环境规制对企业出口质量的影响进行分解,从企业退出、研发效率等视角出发,对该现象进行解释,深入探讨环境规制导致企业出口质量下降的原因。

三、理论模型构建

在这一部分中构建用以内生化产品质量的模型,并分析环境规制影响出口产品质量的传导机制。

1出口质量测算的理论框架

借鉴Feenstra & Romalis(2014)以及余淼杰和张睿(2017)的模型将产品质量内生化,并进一步得到用以估算出口质量的表达式。

(1)需求侧

在需求侧一端,假设消费者的效用取决于消费商品的数量以及质量。对于j国消费者而言,其消费商品g本文采用HS 6分位码对商品进行分类。中存在连续的异质性产品ω,消费者对g的偏好满足式(1)的支出函数:

Ejg=Ujg×Pjg=Ujg∫ω(pωjzαjgωj)1-σgdω11-σg(1)

其中,效用Ujg>0,Pjg表示j国g商品的复合性价比,αjg=1+γglnUjg。在式(1)中,pωj和zωj分别代表在j国出售产品ω的到岸价格和质量,参数αjg反映了j国消费者对商品种类g的“质量偏好程度”,σg为在HS 6分位产品g中,不同品种之间的替代弹性。由于αjg取决于效用Ujg,故效用函数是非同位的,需求函数的求解式为:

qωj=Ejgpωj=Ejgpωj×1zαjgωj=Ejg×Pσg-1jg×p-σgωj×zαjg(σg-1)ωj(2)

其中,pωj= pωj/(zωj) αjg为“质量调整后价格”,即“性价比”。质量调整后价格的下降可以理解为性价比的上升,以上即从需求侧出发求出的消费者支出函数。

(2)供给侧

接下来,从供给侧出发将出口质量内生化。为了贴近现实情况,假设企业所面临的市场结构为垄断竞争,企业需要同时决定出口产品的价格和质量以追求利润最大化。企业利润最大化问题可表达为:

Maxp*ijg;zijg[p*ijg-ci(zijg,w)]×τijgqijgtarjg(3)

其中,p*ijg、zijg和qijg分别代表企业i出口到j国的商品g的离岸出口价、产品质量和产品数量。ci(zijg,w)为企业的单位生产成本,依赖于出口质量zijg以及投入品成本水平w。tarjg为j国对商品ω征收的进口关税。进一步假设企业面临两种贸易成本,分别为从量成本Tijg以及从价成本τijg,故离岸出口价p*ijg和到岸出口价pijg满足方程式(4)的关系:

pijg=(p*ijg+Tijg)τijg(4)

参照Feenstra & Romalis(2014)以及余淼杰和张睿(2017)的做法,将企业的单位生产成本函数设置为ci(zijg,w)=[w(zijg)1/θg]/φi,其中,φi为企业i的生产率,同时假设企业提升产品质量会面临递增的边际成本,θg即衡量这一递增效应的参数,0<θg<1。由企业利润最大化问题的一阶条件可得:

w(zijg)1θgφiθg=p*ijg-w(zijg)1θgφi×[αjg(σg-1)](5)

对等式两边取对数并整理后可得产品质量的表达式:

lnzijg=θg[ln(κjgp*ijg)-lnwφi]

其中,κjg=αjgθg(σg-1)/[1+αjgθg(σg-1)],在引入年份角标t后,可以得到用来估算产品质量的表达式为:

lnzijgt=θg[lnκtjg+lnp*ijg+lnφit-lnwt](6)

而用来估计出口质量所需的数据和实证策略将在第四部分中进行详细介绍。

2环境规制影响出口质量的传导机制分析

环境规制(ER)是指政府通过行政手段对污染排放施加的规制,主要的形式有:对污染排放实行限额,或对污染进行收费。利用前文提出的理论模型,我们总结出环境规制影响企业出口质量的传导机制:

(1)成本效应。环境规制将导致具有污染排放行为的企业排污费增加,或被动地对生产当中的污染进行清洁处理,这些都将导致企业的成本上升,即dw/dER>0,而dz/dw<0,故成本效应最终会导致出口质量的下降。

(2)生产率效应。环境规制对企业生产率的影响并不确定。波特假说认为,环境规制会通过促进企业的绿色技术创新导致企业生产率上升,即dφ/dER>0,而dz/dφ>0,则最终会观察到环境规制导致企业生产率上升进而提升出口质量。污染天堂假说认为,环境规制会使企业将生产转移至规制宽松地区,故会观察到规制严格地区企业生产率的下降,即dφ/dER<0,最终观察到环境规制导致生产率下降进而降低出口质量。而生产率效应符号的方向则取决于两个子效应的大小。

(3)出口价格效应。环境规制导致企业成本上升,企业将成本加成至出口产品价格之上,导致出口价格上升,即dp/dER>0,而dz/dp>0,故出口價格效应最终会导致出口质量的上升。

四、实证策略

在这一部分中,分别介绍用以识别环境规制的政策、用以估算出口质量的数据和方法以及实证分析中采用的双重差分模型。

1环境规制政策回顾

改革开放以来,中国经济发展增速快,重要原因之一是工业化发展进程的不断推进。但其在带动经济增长的同时,也让中国面临巨大的环境负担。为了解决环境污染问题,2006年3月举行的第十届全国人民代表大会第四次会议通过了《中华人民共和国国民经济和社会发展第十一个五年规划纲要》,制定了“建设资源节约型、环境友好型社会”的发展目标以及具体规划,将环境保护提到了空前的战略高度。

为确保这一战略按预期得以实施,2006年8月,政府制定了《“十一五”期间全国主要污染物排放总量控制计划》。计划到2010年,全国主要污染物排放总量比2005年减少10%,化学需氧量(COD)由1414万吨减少到1273万吨;二氧化硫(SO2)由2549万吨减少到2294万吨。为确保该目标的实现,中央政府在综合考虑各地环境质量状况、环境容量、排放基数、经济发展水平和削减能力后,对不同省份规定了不同的减排目标,例如:规定天津在2006—2010年二氧化硫排放量至少削减25万吨,而河北则要求至少削减225万吨。

为了在充分考虑行业异质性的前提下计算出地级市层面的环境规制强度,参照Fan等(2019),将省份层面的环境规制指标分配到地级市层面,具体计算方法如下:

RCc=ΔCODp,05-10∑39k=1ukoutputk,coutputk,p(7)

其中,RCc为地级市c的环境规制指标计划文件中不仅包括COD规制指标,还包括SO2环境规制指标,SO2的环境规制强度按相同方法计算得到。 ,ΔCODp,05-10为《“十一五”期间全国主要污染物排放总量控制计划》中规定的省份p的COD排放削减要求。角标k代表行业,本文采用39个两分位工业行业的分类标准,uk代表k行业2005年COD排放量占39个行业COD排放量的总和的比重,outputk,c代表2005年地级市c、k行业的产出,outputk,p代表2005年p省k行业的产出由于《中国统计年鉴》中并没有“地级市—行业”以及“省级—行业”层面的产出统计数据,采用将中国工业企业数据库中产出数据进行加总的方法来计算outputk,c以及outputk,p。 ,通过这种方法,在充分考虑行业异质性的情况下将省级环境规制指标分配至地级市层面计划单列市(大连、宁波、厦门、青岛、深圳)的环境规制指标已单独给出,在计算时计划单列市指标不再按文中方法计算,直接用给出数据,而单列市所在省份其他地级市指标则在扣除单列市规制指标后再进行分配。 。

2出口质量估算方法

利用式(6)计算产品出口质量,需要的信息有企业生产率水平φit,成本水平wt,离岸出口产品价格p*ijgt,以及结构性参数κjgt。企业层面数据来自中国工业企业数据库,该数据库包含所有国有工业企业以及规模以上非国有工业企业的财务信息中国工业企业数据库存在较为严重的数据缺失问题以及统计错误问题,参考余淼杰(2010,2011)以及Brandt等(2012)的做法,对数据进行如下处理:(1)删除样本中对同一企业的重复记录;(2)删除成立时间明显不合理的企业(如开业月份大于12或小于1);(3)删除明显不符合会计记账规则的企业,包括流动资产合计大于资产合计、固定资产合计大于资产合计、本年折旧大于累计折旧的企业。 。出口产品价格数据来自中国海关进出口贸易数据库,该数据库包含企业每一笔进出口业务的详细信息。结构性参数数值来自Feenstra & Romalis(2014)的估计结果,由于该文只获取了1984—2011年的参数估计结果,故最终本文采用2000—2011年的数据进行实证分析。接下来介绍如何获取估计出口质量所需的变量信息。

(1)企业生产率水平φit。参照余淼杰和张睿(2017)的方法,用企业全要素生产率(TFP)来衡量企业生产率水平。但与余淼杰和张睿(2017)不同的是,其采用OP法估算企业全要素生产率,但中国工业企业数据库中2006年后存在工业增加值、折旧以及中间品投入变量的缺失,导致无法使用OP法进行计算。为了保持数据的完整性,参照鲁晓东和连玉君(2012)的固定效应法对企业全要素生产率进行计算,具体方法如下:

假设企业生产函数形式为:

Yit=φitKαitLβit(8)

Kit代表企业所用资本,Lit为企业雇佣劳动力,φit为企业全要素生产率。两边同时取对数,并引入企业年份、时点、行业和个体固定效应后可得:

lnYit=lnφit+αlnKit+βLit+∑tyeart+∑nregn+∑kindk+εit(9)

其中,yeart为年份固定效应,regn为地区固定效应,indk为行业固定效应,εit为残差项。利用中国工业企业数据库中企业工业总产值来衡量Yit,用固定资产合计来衡量Kit,用企业从业人员平均人数来衡量Lit。通过对式(9)进行回归并得到α和β的估计值后,可得到TFP的绝对水平值:

TFPit=lnYit-αlnKit-βlnLit(10)

(2)企业成本水平wt。余淼杰(2017)采用企業所在行业的平均劳动力成本(用应付职工薪酬+应付福利费用后除以企业年末从业人员数获得)以及平均资本成本(用折旧除以真实资本存量获得)的加权值权重为在计算企业TFP水平时,K以及L的比重,即α和β的估计值。 来衡量企业成本水平。但由于中国工业企业数据库在2006年后存在应付职工薪酬、应付福利费用以及折旧大小的大规模数据缺失,故采用余淼杰(2017)的方法会损失大量观测值。为了保证数据的完整性,将每个CIC 2位码行业中每年主营业务成本进行加总(costt),再除以该行业企业的工业总产值(outputt)来估计企业成本水平wt,即:

wt = cost t outputt (11)

(3)离岸出口产品价格p*ijgt,以及结构性参数κjgt。离岸出口价格水平p*ijgt来自中国海关数据库,用每一笔交易的出口总价值量(valueijgt)除以出口数量(quantityijgt)得到离岸出口产品价格p*ijgt:

p*ijgt=valueijgtquantityijgt (12)

结构性参数αjgt、θgt以及σgt的估计值来自Feenstra & Romalis(2014),首先将HS 8位码保留前6位,再将不同年份的HS 6位码统一为HS1996标准,最后将HS编码与4分位SITC.rev2编码匹配,即可得到估算出口质量所需的结构性参数值。

(4)数据合并。在得到φit、wt、 p*ijgt以及结构性参数κjgt的估计值后,将中国海关数据库与中国工业企业数据库按照企业名称和年份进行合并,得到108622家企业在2000—2011年出口的7375296个观测值,进一步按式(6)进行计算即可得到出口质量(lnzijgt)的估计结果。随后进行标准化处理:

rqualityijgt=lnzijgt-lnz10%_g(13)

rqualityijgt为标准化产品质量,其求解方法为lnzijgt减去该产品种类g中总体产品质量的10%分位数lnz10%_g。通过该方法对质量进行标准化处理后即可对出口质量进行跨产品比较或加总。

最后,将标准化处理后的出口质量加总至企业层面,获得“企业—年份”层面的出口质量,合并的具体方法为:

TQ=vijgt∑ijgt∈Ωvijgtrqualityijgt(14)

其中,TQ代表样本集合Ω的整体质量,Ω代表某一层面的样本集合,vijgt代表出口产品的价值量。通过上述方法,可将出口质量进行加总,求出企业层面的出口质量(rqualityit),加总后得到108622家企业在2000—2011年出口的400357个观测值。

3双重差分模型构建

双重差分法(DID)是一种用来评估政策实施效果的实证策略。将制度变革或政策制定视为外生的“自然实验”,并采用DID方法分析政策的实施效果,能够较好地解决内生性问题。

双重差分基准模型具体形式设定如下:

rqualityit=β0+β1Postt×RCi+λi+γt+εit(15)

其中,rqualityit代表企业i在t年的出口质量。Postt为时间虚拟变量,代表当年是否受到政策冲击,2006年及以后的时点取值为1,2006年之前为0。RCi为前文求出的地级市层面环境规制强度。λi代表企业固定效应,γt为时点固定效应,εit为残差项。

在建立回归模型后,对回归分析中的重要变量进行描述性统计,结果如表1所示:

五、计量结果分析

1基准结果

对基准模型的回归结果在表2列(1)中进行展示。可以看出,双重差分项的估计系数显著为负,证明环境规制会导致企业出口产品质量的下降。这一结论证明,中国在追求高质量发展的进程中,并没有做到环境保护与经济发展“两手抓,两手都要硬”,环境的好转牺牲了一定的出口质量,严格的环境规制政策降低了中国出口产品的竞争力,这并不符合中国出口高质量发展的要求,也不利于经济的可持续增长。

2稳健性检验

为了证明“环境规制导致出口质量降低”的结果稳健,采用不同的环境规制识别方法、不同层面的数据以及不同的出口质量估计方法进行回归。

(1)不同的环境规制识别方式。在基准结果中,采用COD规制强度对模型结果进行分析,为了验证结果的稳健性,将COD规制强度更换为SO2规制强度(RSi)进行稳健性检验。进一步,将两个规制强度指标进行标准化处理后求和,得到涵盖两种污染物规制强度的综合环境规制指标(RTi)。分别用上述两种不同环境规制指标进行回归。得到的结果在表3列(2)和列(3)进行展示,核心变量的回归结果依然显著为负,证明结论稳健。

(2)不同层面的数据。在基准模型中,本文对“企业—年份”层面的出口质量进行回归分析,在这一部分中,采用“企业—年份—HS6位码产品—出口国”层面的数据进行回归,得到的结果在表2列(4)进行展示。可以看出,采用产品层面的数据进行回归得到的结果依然显著为负,证明结论稳健。

(3)不同的出口质量识别方法。在目前学术界有关出口质量的估计方法中,最具代表性以及应用最为广泛的当属从需求侧出发的事后推理法。本文使用该方法并参照Khandelwal(2009)以及施炳展(2013)的模型和实证策略对出口质量进行重新估计,将新估出的产品层面出口质量rqualityijgt_K作为被解释变量引入式(12)进行回归,并用Postt代替γt作为时点效应的度量,得到的结果在表2列(5)进行展示。可以看出,回归结果依然显著为负,证明结果稳健。

3平行趋势检验

双重差分的结果需要对“共同趋势假定”进行检验:即处理组与对照组在政策实施前应该有共同的变化趋势,这样才能认为2006年出口质量的下降是由环境规制政策所导致,而非先前两组企业的变化趋势就已存在不同。

为了解决这一问题,本文建立包含政策冲击时点前后各五年(2001—2011)的时间虚拟变量Post2006+j:当j=-1时,该变量为Post2005,即当且仅当年份为2005时,该虚拟变量值为1,否则为0。Post2006+j与Treatedi的交乘项捕捉了2001—2011年企業出口质量变化趋势的差异,这一差异反映在回归估计系数βj中,如果2006年之前βj不显著,而2006年及以后βj显著为负,说明共同趋势假定成立。具体模型为:

rqualityi(jg)t=∑5j=-5βjPost2006+j×Treatedi+λi+γt+εit(16)

分别在企业层面和产品层面进行平行趋势检验,结果如图1、图2所示。可以看出,在2006年之前,估计参数βj的值较小p>01,不能拒绝βj=0的原假设。 且正负方向不确定,即不存在明显的时间趋势,但在2006年政策实施后,估计参数逐渐变成显著为负。其经济含义为:2001—2005年,两类城市中企业出口质量的变化趋势并无显著差异;但在2006年环境规制政策实施后,环境规制严格的城市中企业相对于规制宽松的城市中企业出口质量发生显著下降。可以看出,出口质量的下降是由环境规制政策所致。以上结论证明,该模型满足平行趋势假设。

图1企业层面平行趋势检验

图2产品层面平行趋势检验

4安慰剂检验

为了检验出口质量的降低是否真的是由2006年“十一五”规划的环境规制所致,须进行安慰剂检验。具体方法为:构造时间虚拟变量postfalset,政策实施时点2002年之前postfalset值为1,2002年及以后postfalset值为0。表3安慰剂检验结果

回归结果postfalset×RCi

-00029

(00023)个体固定效应控制时点固定效应控制观测值196705R200065将该变量引入式(15)代替postt,并选取未受到政策冲击的2000—2006年的样本进行回归。若发现回归结果依然显著为负,则证明发生了其他致使出口质量下降的事件,或模型中的遗漏变量会对回归结果产生影响,那么前文得到的结果并非完全由环境规制导致。安慰剂检验结果如表3所示。可以看出,引入时间虚拟变量后,双重差分项的回归系数并不显著,证明出口质量的下降确实由2006年实行的环境规制政策所致。

5传导机制分析

依据本文的理论框架,环境规制主要通过成本提升效应、生产率效应以及出口价格效应对出口质量产生影响,在这一部分,利用中介效应模型对提出的传导机制进行检验,进一步分析环境规制导致企业出口质量下降的原因,并为政府在重视保护环境的同时提升出口产品质量提供政策建议。

(1)成本效应。环境规制将导致具有污染排放行为的企业排污费增加,导致企业的治污成本上升,出口质量下降。根据会计记账规则,反映排污成本的排污费这一指标被归类在“管理费用”科目当中,本文用这一指标来近似衡量企业的治污成本,将管理费用除以工业总产出后取对数用以衡量单位产出的管理费用,并将该指标与企业成本水平lnwt作为中介变量进行探索。

(2)生产率效应。环境规制对企业生产率的影响分为“波特假说”以及“污染天堂假说”两类,即环境规制既可能通过生产技术的创新导致企业生产率的增加,也可能通过生产的转移导致生产率的下降。在这一部分中,用企业全要素生产率作为中介变量,将其引入模型中以判断生产率效应的方向。

(3)出口价格效应。本文预期环境规制通过成本加成导致企业出口价格上升,进一步导致出口质量上升。

由于企业出口产品价格为产品层面数据,所以在中介效应检验中,采用产品层面数据进行回归。中介效应的检验分为两步,第一步:需要观察到环境规制对中介变量影响显著。选取企业单位产出的管理费用(lnmanagementit)来衡量企业治污成本、lnwt来衡量企业整体成本水平、lntfpit来衡量企业生产率水平和企业出口产品单价(lnpijgt)来检验出口价格效应。这一步的回归结果在表4中展示。若显著,则进行第二步,将中介变量作为解释变量引入基准回归模型式(15)中,若中介变量的回归系数依然显著,则可证明环境规制影响企业出口质量通过该中介变量传导。这一步的回归结果在表5中展示。

综合表4、表5可以看出:(1)环境规制导致企业单位产出管理费用上升,说明环境规制导致企业治污成本上升,导致企业出口质量下降;(2)环境规制导致企业整体成本水平下降,进一步导致出口质量上升,该结论与预期不符,可能因为环境规制导致成本较高企业退出出口市场,或通过创新的促进降低企业成本,导致出口企业整体成本的下降,针对该猜想的证据将在第七部分中给出;(3)环境规制导致企业生产率下降,生产率效应为负;(4)环境规制导致企业出口价格下降,进一步导致出口质量下降。但该效应的符号方向与本文预期不符,可能是环境规制导致企业整体成本水平下降,而成本的下降会导致价格的同向变动,最终导致出口价格效应为负,降低企业出口质量。

综上所述,环境规制会导致企业治污成本上升,整体成本水平下降,成本效应为正。但环境规制会同时导致企业生产率和出口产品价格的降低,正向的成本效应不足以弥补负向的生产率效应和出口价格效应,最终观察到环境规制导致企业出口质量的下降。故政府若想在保护环境的同时提升企业出口质量,应适当对遵守排污标准的企业进行补贴,以弥补其提升的治污成本,这样企业会有更多的资金进行研发投入,提升自身生产率以及产品质量,进一步提升中国出口竞争力。

六、异质性分析

接下来利用工企库以及海关库丰富的样本和变量信息,对不同类型企业以及不同的出口行为面对环境规制时其出口质量变动的异质性进行分析。为了充分利用样本信息,在这一部分中同样利用产品层面数据进行回归分析。

1不同类型企业异质性分析

首先从企业异质性角度出发,来研究不同类型企业在面对环境规制时出口质量变化的异质性。

(1)企业所在行业是否为污染行业。以《上市公司环保核查行业分类名录》作为区分污染行业的标准,得到污染以及非污染两组企业。污染行业企业由于需要付出更大的成本进行污染治理,故面对环境规制时出口质量的降低幅度更大。回归结果如表6所示。

从表6中可以看出,无论企业是否为污染企业,环境规制对企业出口质量的影响均显著为负,证明无论企业所在行业是否为污染行业,环境规制都显著降低了企业的出口质量。污染行业企业的出口质量降低幅度更大,证明污染行业企业面临环境规制所付出的代价更大,出口质量降低更多,應当对这类企业予以重点关注。

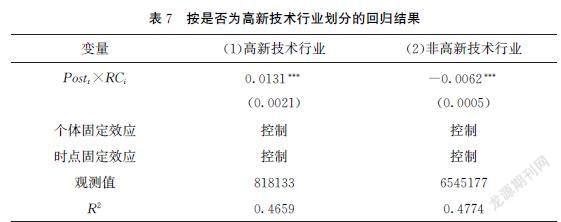

(2)行业技术差异。根据比较优势理论:技术密集型企业更倾向于采用技术密集型的中间投入品并产出技术密集度较高的产品,所以这类企业也更倾向于采用高科技的清洁能源和科技处理污染排放,环境规制对这类企业的影响应该小于其他企业。根据《中国高新技术产品目录》将样本分为非高新技术行业企业和高新技术行业企业进行异质性分析,回归结果如表7所示。

从表7中可以看出,环境规制对两类企业出口质量的影响相反,即导致高新技术企业出口质量上升,而导致非高新技术企业出口质量下降。经回归分析发现,高新技术企业在面对环境规制时生产率及出口价格同样有所下降,即生产率效应和出口价格效应与总样本的符号相同,但其下降幅度相比非高新技术企业而言较小,故成本降低致使的出口质量上升可以弥补生产率和价格降低导致的出口质量下降,进而推动了高新企业出口质量的提升。

这一发现的政策启示为:政府应鼓励企业通过创新研发等积极的方式面对环境规制,这样不仅可以提升企业的产品质量,也有助于中国实现产业升级,推动经济高质量、可持续发展。

(3)企业规模差异。按照中国工业企业数据库中的企业规模变量将样本企业分为两组:第一组为规模较大企业,包括中国工业企业数据库中的大型企业;剩余样本归入第二组,即相对规模较小的企业。由于大型企业规模较大,应对外界冲击能力较强,故环境规制对其影响更小,不会表现出出口质量相对下降的特征。而规模相对较小的企业应对外界冲击能力较弱,故环境规制对其影响较大,出口产品质量相对下降。分组回归结果如表8所示。

从表8中可以看出,环境规制对两类企业出口质量的影响仍然相反,即导致相对规模较大企业出口质量上升,而导致规模较小企业出口质量下降。原因如下:规模较大企业表现出规模经济的特征,这类企业面对环境规制更倾向于进行技术创新以提升企业生产率,此时环境规制的生产率效应为正,抵消了负向的成本提升效应以及出口价格效应,导致企业出口产品质量的提升。对相对规模较大企业的生产率进行双重差分后发现:环境规制导致这类企业的生产率提高。而规模较小的企业由于不具备规模经济的特征,无法拿出足够的资金进行技术创新,只能通过提高成本的方式被动应对环境规制强度的提高,故面对环境规制时最终表现为出口产品质量的下降。

由于创新研发需要大量的资金支持,规模相对较小的企业无法通过需要投入大量资金的内部创新方式来解决污染排放问题,环境规制对其出口质量产生了负向影响。故在制定环境规制政策时,政府应适当鼓励并帮助规模较小企业进行创新研发,或为其提供相应的减排技术支持,使其有能力更好地应对环境规制,实现出口的高质量发展。

(4)国家是否注入资金。在这一部分中,按照企业的国家资本金是否为0将出口企业分为两组进行回归,得到的结果如表9所示。

从表9中可以看出:国家未注入资金的企业组双重差分项的回归系数显著为负,而国家注入资金的企业组的结果并不显著。国家未注入资金的企业面对环境规制时其出口质量下降更为明显。原因如下:首先,国家注资的企业在环境规制发生前就面临着较为严格的环境指标(受到国家更为严格的监管),所以环境规制政策的提出对其影响不大。其次,国家注资的企业受到国家的帮扶与支持更多,尽管两类企业应对环境规制都将面临成本的提升,但国家注资企业在软预算约束的背景下,受到的影响较小。这提醒政府,在发布环境规制政策时,应积极发挥国有企业的引领示范作用,并加强对非国有企业的监督与帮扶,实现国有与非国有企业的待遇公平。

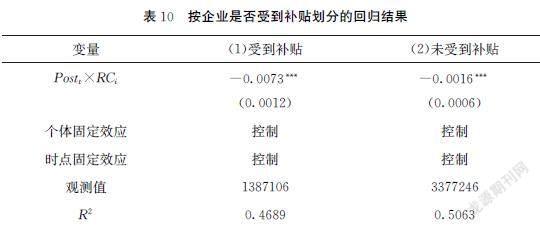

(5)企业是否受到补贴。最后,按照是否受到补贴将企业分成两组。企业接受的补贴可以在一定程度上弥补环境规制对其成本带来的影响,故受到补贴的企业可能不会观察到出口质量的相对下降(或下降幅度较小),而未受到补贴的企业可能会观察到更明显的出口质量下降趋势。分组回归结果如表10所示。

从表10的结果可以看出:无论企业是否受到补贴,环境规制都导致了企业出口产品质量的下降。证明尽管企业受到了补贴,但仍然未能弥补环境规制所带来的治污成本上升造成的成本挤占,进一步导致企业出口产品质量的下降。这说明政府应加大针对污染排放的补贴力度,以弥补环境规制所带来的成本提升。

2不同类型出口行为异质性分析

接下来从出口層面的异质性出发,来研究不同类型出口行为在面对环境规制时出口质量变化的异质性。

(1)不同贸易方式。将贸易方式按一般贸易、进料加工贸易和其他贸易方式将样本分为三类进行分组回归,结果如表11所示。

可以看出,不同贸易方式中,环境规制均导致出口质量的显著下降,并未存在显著异质性,证明环境规制对从事不同类型出口业务的企业影响相同。

(2)不同出口目的国。按出口目的国的收入情况将样本划分为高收入国家、中高收入国家、中低收入国家和低收入国家来进行异质性分析。回归结果如表12所示。

从表12的回归结果中可以看出,只有出口至高收入国家以及中低收入国家的出口产品质量在面对环境规制时会有所下降,出口至中高收入以及低收入国家的产品质量并未发生显著变化。呈现出异质性可能是由出口商品类别和结构不同所致,向高收入和中低收入国家出口的企业其生产及出口行为更易受到环境规制的影响,这也提醒政策制定者应当关注哪些类型产品的生产厂商受环境规制影响更大,并给予相应的政策支持。

(3)不同类型出口商品。最后,将出口商品按BEC编码分为资本品、消费品和中间品进行回归,得到的结果如表13所示。

从表13可以看出:在面对环境规制时,出口消费品和出口中间品的产品质量均有所下降,但出口资本品质量却有所上升,存在显著的异质性。证明消费品和中间品出口产品质量更易受到环境规制的负面影响,而资本品产品质量则从环境规制中受益。这也反映了不同类型商品生产过程的异质性,消费品及中间品的生产过程具有更多的排污行为,环境规制对其产生了显著的负面影响,而资本品则恰好相反,由于其生产过程中的排污行为较少,故不会受到环境规制的负面影响。

七、拓展研究与分析

在这一部分中,首先对企业出口质量的变化进行分解,来考察环境规制是否会对企业内部出口结构的变化产生影响。随后,从“企业退出”视角出发,探索环境规制对企业以及出口产品种类退出的影响,并进一步解释环境规制为何会导致企业整体成本水平的下降以及出口质量的下降。

1企业出口质量变化的分解

参考Griliches & Regev(1995)对生产率的分解方法以及施炳展(2013)对出口质量变化的分解方法,将企业层面的出口质量变化分解至产品层面,具体方法为:

ΔQit=∑w∈CriΔqiwt+∑w∈CΔriwt(qiwt-Qit)+∑w∈ENriwt(qiwt-Qit)-∑w∈EXriwt-1(qiwt-1-Qit)(17)

其中,ΔQit为企业i在t年出口质量相对于前一年的变化,r代表用出口价值计算的权重,q代表产品层面出口质量,Q代表企业层面出口质量,上标横线代表两期加权值。式(17)第一项为产品内效应,代表持续出口产品质量变化带来的企业出口质量变动;第二项为产品间效应,代表出口产品份额变化带来的企业出口质量变动。前两项加总为集约边际。第三项为产品进入效应,代表新出口产品带来的出口质量变动,第四项为退出产品效应,代表停止出口一种产品带来的出口质量变动。后两项加总为拓展边际。对各种效应进行双重差分,来分析环境规制将导致四类效应产生怎样的变化。回归结果如表14所示。本文并未对产品退出效应进行回归,原因是产品退出一般都伴随着出口企业直接退出市场,单纯地停止出口一种产品而企业仍在出口市场中的现象几乎不存在。

从表14可以看出,除产品进入效应外,后三列的回归结果均不显著,即环境规制并未对企业内部出口质量变化的集约边际产生显著影响,而产品进入效应为正说明了严格的环境规制使得新进入产品对出口质量的提升作用逐渐变大,但这些都不能成为出口质量降低的解释。接下来的两部分将分别从企业退出、企业成本视角出发,探索环境规制导致企业出口质量降低的原因。

2企业成本以及出口价格下降之谜——从企业退出视角出发的解释

在前文的传导机制分析中,预期环境规制导致企业成本上升,并将成本加成至出口产品价格上,最终观察到成本和价格的同时上升。但在回归分析后发现,环境规制影响出口质量的成本效应为正,价格效应为负,与预期相反。以下从企业退出视角出发对该现象进行解释:

首先构建企业退出指标,把企业当年还存在出口行为,而下一年不存在出口行为的企业定义为退出企业(exitit=1),由于企业可能出现退出后又重新进入的情况,故只将企业最后一次退出定义为企业退出,并构建面板Probit模型进行回归,分析环境规制对企业退出的影响,具体模型如下:

P(exitit=1)=β0Postt×RCi+β1postt+β2RCi(18)

回归的结果如表15所示。

从表15中可以看出,环境规制导致企业退出出口市场的行为增加,而整体成本的下降和出口价格的上升是否由这些企业的退出所致?进一步对每年退出的企业以及这些企业出口的产品价格进行描述性统计限于篇幅未展示,备索。,发现在2006年之前,退出企业的成本和价格与在位企业相比并无明显差异,而在环境规制政策发生后,退出企业的成本及价格几乎每一年都显著高于在位企业。这就为前文发现的成本下降和价格下降提供了解释:环境规制导致企业成本增加,竞争效应加剧,最终导致成本高的企业退出出口市场;这类企业的出口价格也更高,故最终会观察到环境规制导致企业成本下降以及出口价格的下降。这一现象也从侧面说明了环境规制帮助中国淘汰了一些高污染、低效率的出口企业,有利于实现产业升级。但环境规制也导致在位企业的成本增加,生存压力增大,为企业发展带来了一定的负担,政府在重视环境保护的同时也应该进行适当补贴,避免以牺牲经济增长为代价的环境保护。

3出口质量下降之谜——从成本视角出发的分析

这一部分进一步观察持续在位企业成本及价格的变动,以揭示质量降低的原因。

依据Hallak(2006)的研究结论:生产效率和过程效率是影响出口质量的两个重要途径,生产效率在前文的传导机制分析中已经有所涵盖:即环境规制会导致企业生产率下降进而导致出口质量的降低。而过程效率则主要通过影响企业成本水平来影响企业出口质量。据前文分析可知,环境规制会导致企业整体成本水平下降。这一部分将进一步深入探索企业面对环境规制的行为决策来分析其成本下降的原因,揭示出口质量下降之谜。

根据施炳展(2014)以及Xie等(2020)的方法,选取研发效率作为“过程效率”的度量,用企业无形资产除以资产合计来代表研发效率(rde),并进一步将研发效率作为环境规制影响企业成本水平及生产效率的中介变量进行分析,回归结果如表16所示。

从表16的回归结果可知:环境规制导致企业研发效率提高,研发效率的提高导致企业整体成本水平下降,有利于成本的节约,同样会导致出口产品价格的下降。但与此同时,企业研发效率的提高同样会挤占企业其他经营活动的成本,导致环境规制严格地区的生产率相对宽松地区有所下降,即环境规制的生产率效应为负。而正向的成本效应不足以抵消负向的生产率效应和价格效应,故最终会观察到环境规制导致企业出口质量的降低,这是从成本视角出发对企业出口质量下降的解释。

八、总结及政策建议

本文利用双重差分法发现环境规制会导致企业出口质量的下降,且这一特征在非高新技术行业企业、国家未注入资金企业、规模较小企业、出口到高收入和中低收入国家的产品以及出口消费品和中间品中表现得格外明显。环境规制影响出口质量通过生产率效应、成本效应以及出口价格效应传导,成本效应为正,另外两个效应为负。原因在于,环境规制通过提高企业研发效率降低企业成本,但同时挤占了企业其他经营活动成本,导致生产率下降,最终使得出口质量降低。

本文对此提出相应的政策建议:政府在实施环境规制政策的同时应该给予规制企业适当的补贴,以弥补其上升的治污成本并在其他经营活动方面仍能保证足够的投入,避免成本擠占的发生,并最终提升企业的出口质量,实现兼顾环境保护与经济增长的高质量发展模式。

另外,政府也应当根据企业生产商品类型的不同、污染密集度的高低、规模大小等现实因素的差异实行有针对性的政策。例如:大型规模企业抵御外部冲击能力较强,拥有足够的资金进行创新研发来面对环境规制,这是融资约束较紧的中小型企业做不到的,故在实行环境规制政策时,政府应更加关注中小规模的企业,为其提供更多创新研发的资金支持,或向其提供节能减排技术。再比如,进行消费品及中间品出口的企业相较于进行资本品出口的企业有更多的污染排放行为,环境规制对这类企业的影响更大,故应予以重点关注。

最后,本文还观察到环境规制增加了企业的治污成本,加剧了企业间的竞争,这会导致成本较高企业的退出出口市场,这在一定程度上会帮助中国淘汰落后产能,实现产业升级,增强中国出口产品在国际市场的竞争力,但同时需要保证这些退出出口市场的企业顺利实现业务转型,或其员工得到妥善安置,避免对市场造成较大的冲击,对经济发展造成不利影响。

参考文献:

[1]李梦洁,杜威剑.环境规制与企业出口产品质量:基于制度环境与出口持续期的分析[J].研究与发展管理,2018(3).

[2]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012(2).

[3]施炳展.中国企业出口产品质量异质性:测度与事实[J].经济学(季刊),2014(1).

[4]施炳展,邵文波.中国企业出口产品质量测算及其决定因素——培育出口竞争新优势的微观视角[J].管理世界,2014(9).

[5]施炳展,曾祥菲.中国企业进口产品质量测算与事实[J].世界经济,2015(3).

[6]孙雅萍.环境规制对出口产品质量的影响[D].湖北:中南财经政法大学,2019.

[7]王永进,施炳展.上游垄断与中国企业产品质量升级[J].经济研究,2014(4).

[8]王玉婷. 环境规制对出口产品质量的影响研究[D].湖北:中南财经政法大学,2019.

[9]许家云.人民币汇率与中国制造业出口企业行为研究[D].天津:南开大学,2015.

[10]许家云,毛其淋,胡鞍钢.中间品进口与企业出口产品质量升级:基于中国证据的研究[J].世界经济,2017(3).

[11]余淼杰.加工贸易、企业生产率和关税减免——来自中国产品面的证据[J].经济学(季刊),2011(4).

[12]余淼杰,张睿.中国制造业出口质量的准确衡量:挑战与解决方法[J].经济学(季刊),2017(2).

[13]Amiti M, Khandelwal A K. Import Competition and Quality Upgrading [J]. The Review of Economics and Statistics,2013,95(2).

[14]Cai X Q, Lu Y, Wu M Q, et al. Does environmental regulation drive away inbound foreign direct investment? Evidence from a quasinatural experiment in China[J]. Journal of Development Economics,2016,123.

[15]Fan H C, Zivin J G, Kou Z L, et al. Going Green in China: Firms Responses to Stricter Environmental Regulations[Z]. NBER Working Papers, 2019.

[16]Feenstra R C, Romalis J. International Prices and Endogenous Quality[J]. The Quarterly Journal of Economics,2014,129(2).

[17]Hallak J C, Schott P K. Estimating CrossCountry Differences In Product Quality[J]. The Quarterly Journal of Economics,2011,126(1).

[18]Hallak J C, Sivadasan J. Product and process productivity: Implications for quality choice and conditional exporter premia[J]. Journal of International Economics,2013,91(1).

[19]Khandelwal A. The Long and Short (of) Quality Ladders[J].Review of Economic Studies, Oxford University Press, 2010,77(4).

[20]Xie J, Sun Q, Wang S H, et al. Does Environmental Regulation Affect Export Quality? Theory and Evidence from China[J]. International Journal of Environmental Research and Public Health,2020,17(21).

(責任编辑:奚萌)

猜你喜欢 生产率规制产品质量 “新”生产率悖论?工业机器人采用对制造业生产率的影响国际商业技术(2022年4期)2022-04-21中国社会组织自我规制的原因浅析大经贸(2019年1期)2019-04-26跟踪导练(三)4时代英语·高一(2019年1期)2019-03-13新常态经济规制及其制约机制完善新经济导刊(2018年10期)2018-10-18外资来源地与企业生产率智富时代(2018年1期)2018-03-26外资来源地与企业生产率智富时代(2018年1期)2018-03-26浅析我国行政规制的法制完善职工法律天地·下半月(2017年12期)2018-02-26某电子企业电源转换器质量改善研究企业导报(2016年20期)2016-11-05法治环境下规制政策的影响因素研究财讯(2016年34期)2016-10-15自主研发、外部知识获取与企业绩效研究软科学(2015年2期)2015-04-20