税收负担对葡萄酒企业盈利能力影响研究

时间:2023-02-27 18:50:05 来源:柠檬阅读网 本文已影响 人

张凯迪 王金云 张树松

在数字化浪潮下,中国葡萄酒企业纷纷颠覆传统销售模式,入驻各大电商平台,拓展“线上线下”双渠道。2021年全国两会期间,一份《关于取消葡萄酒消费税,振兴葡萄酒产业的建议》提交至大会,引起了社会各界对国产葡萄酒行业的关注。数据表明,欧美等发达国家将葡萄酒归属为农产品,享受政府的低税率和农业补贴,进口葡萄酒成本远低于国产葡萄酒。据悉,最高税负的西班牙也仅有7%,而我国税负高达30%,两者处于不平等竞争地位。继营改增后,企业的综合税负率有所下降,但整体仍远高于国外。过高的税负,压缩企业利润空间,直接损害其盈利能力。本文运用实证分析方法,分析葡萄酒企业综合税负率与盈利能力之间的影响方向及程度,得出相关结论,提出促进国内葡萄酒行业健康发展的意见和建议。

(一)文献回顾

国内在研究税收负担对企业盈利水平的影响时,分为宏观、微观两个层面,宏观层面是以跨行业视角研究整体企业税负对盈利的影响,如房飞、王万珺等学者科学评价了企业税负下降对于企业业绩的影响;

微观层面则是站在一个行业的角度去探析企业税负的影响,袁春生、马雪梅通过对比分析改革后煤炭资源税对企业财务绩效的影响以及改革前后企业税负的变化;

童锦治、吕雯通过实证表明,税负水平可直接影响银行业的盈利能力,两者呈显著负相关关系,税负的降低会改善银行的经营业绩水平。

因不能准确识别微观行业的异质性和企业的个体差异等影响因素,而针对葡萄酒行业的税负与盈利关系之间的研究甚少。因此,本文以微观层面企业的税负为切入点,探究葡萄酒企业税负水平会对其盈利能力产生何种的影响和效果。

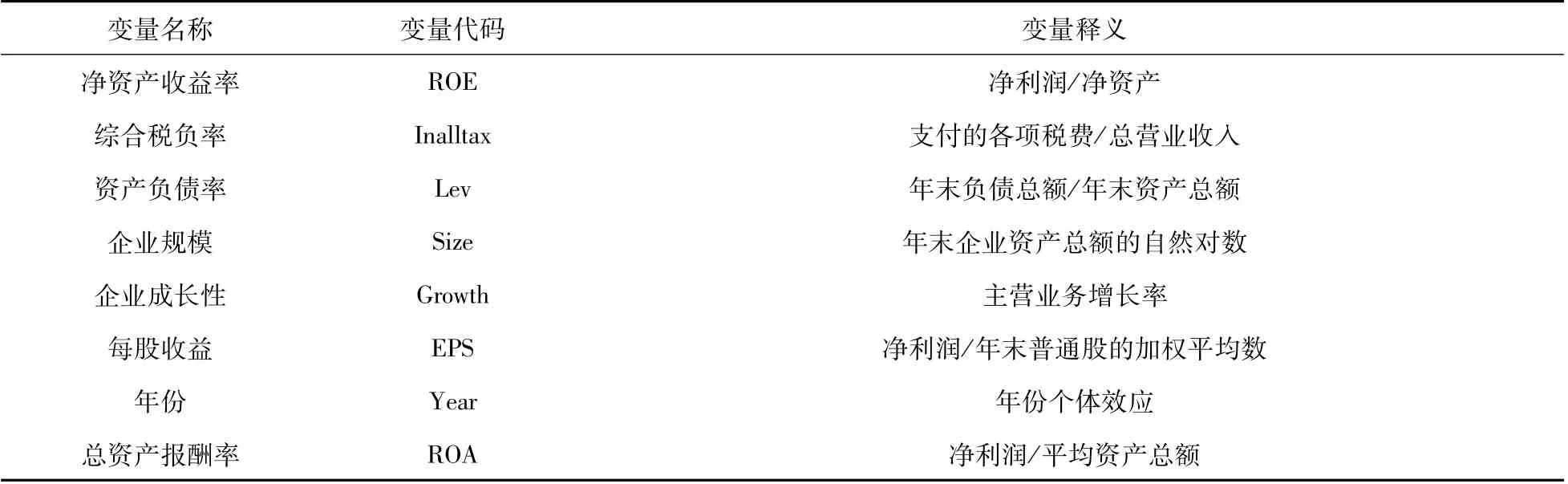

(一)变量选取及说明(见表1)

表1 变量定义与说明

被解释变量。本文将衡量葡萄酒企业盈利能力的指标作为被解释变量。本文参考李易懋和王曼舒的度量方法,采用净资产收益率作为衡量企业盈利能力的指标。由于总资产报酬率和净资产收益率具有高度相关性,为避免指标选择导致偏差,本文选择了总资产报酬率进行稳定性检验。

解释变量。参照庞凤喜将企业综合税负率作为衡量企业税负的度量指标。由于销项税额跟进项税额不能直接获得,因此选择不因纳税人所在地区不同而不同的教育费附加进行倒推计算增值税税负,又为避免企业存在进项税额抵扣和出口退税等情况,计算时剔除了这部分消费税及营业税额的影响。因此增值税税负率的计算公式为(教育费附加税/3%-消费税-营业税税额)/营业收入×100%。

控制变量。为了消除其它变量对被解释变量的影响,选取了与企业性质、财务特征相关的控制变量:资产负债率、企业规模(为量化指标以企业年末资产总额作为度量指标)、企业成长性、每股收益和年份。因为年份与企业规模易产生资产的乘数效应,干扰实证结果,本文在分析时对年份和企业规模进行了对数化处理。同时,本文也控制了个体固定效应和时间固定效应。

实证模型构建。根据论文对指标变量的选取,构建了以下面板固定效应模型:

ROE=β0+β1Inalltax+β2Lev+β3Size+β4Growth+β5EPS+i.Year+ε

其中ROE作为被解释变量表示企业盈利指标,Inalltax作为解释变量代表企业综合税负率,β0代表截距项,β1~β5分别代表回归系数,ε为随机扰动项。其中β1是葡萄酒企业的综合税负率的系数。当β1为正时,综合税负率对企业净资产收益率为正向影响;

当β1为负时,综合税负率对企业净资产收益率为负向影响。

截止到2021年,我国共有14家葡萄酒上市公司,根据研究和数据质量的需要对样本企业和数据选择如下:(1)删除了非主营业务葡萄酒销售企业;

(2)删除一些数据缺失的公司。选取A股主板上市公司4家公司张裕A、中葡股份公司、威龙股份公司、莫高股份公司作为研究对象。面板数据源自葡萄酒上市公司2018—2020年报、国家统计局和同花顺及在此基础上倒推计算所得。

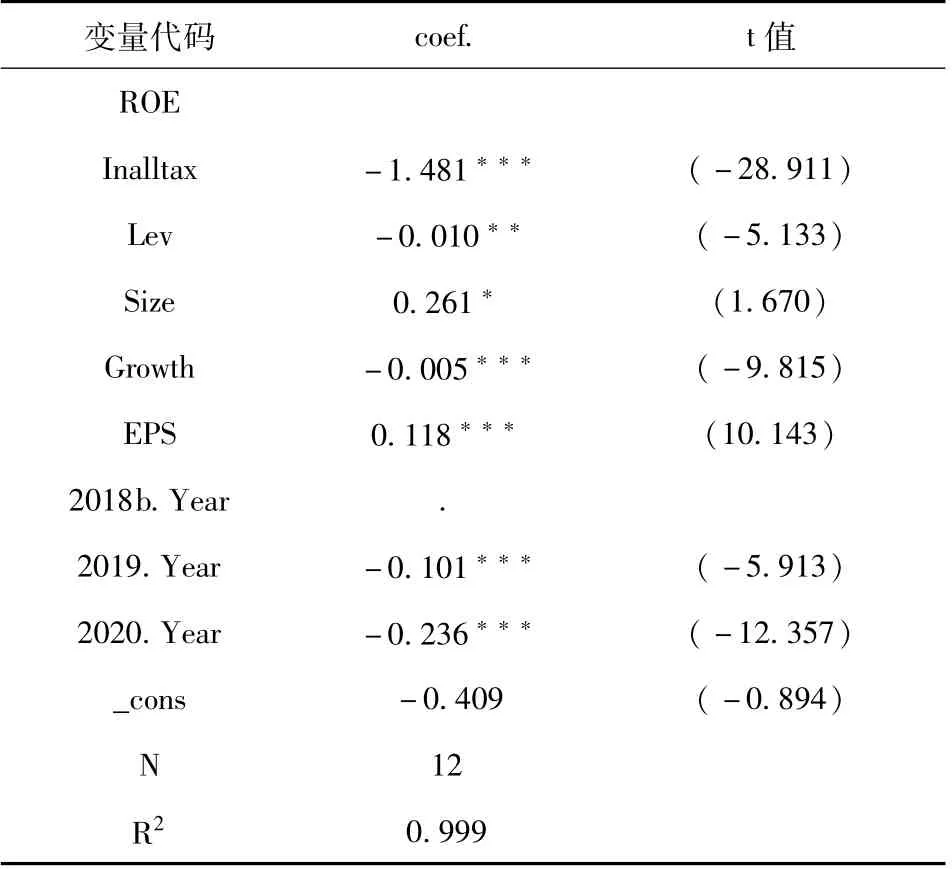

(一)企业综合税负率与净资产收益率

以4家葡萄酒上市公司为样本,对2018—2020年的数据用软件STATA16.0进行线性回归分析,如表2所示。变量后数值为coef.表相关系数,当coef.为正,表明该变量与被解释变量之间存在正向影响;

当coef.为负,表明该变量与被解释变量之间存在负向影响。括号内对应的是t检验值,且均通过显著性水平检验,表明Inalltax对ROE有显著负向影响。同理,Lev和Growth对roe有显著负向影响,Size和EPS对ROE有显著正向影响。

表2 葡萄酒企业综合税负率对盈利能力影响回归结果

由表2知Inalltax系数为-1.481,且在1%的置信水平上通过了显著性检验,较为稳健地表明其与ROE呈现显著的负相关关系。

对于控制变量,企业Lev水平系数同样呈负相关关系,且在5%的置信水平上通过了显著性检验,表明企业的Lev水平越高,企业的负债总额越高,相应会导致融资成本升高,进一步削弱企业的ROE;

Growth系数为正,表明ROE的大小受Size水平的正向影响;

Growth系数为负,且在1%的置信水平上显著,意味着企业的营业收入增长率的速度大于企业税前利润增长率的速度;

EPS系数为正,且在1%的置信水平上显著,表明EPS越高企业ROE也越高。

(二)稳健性检验

为避免模型的实证结果可能出现变量的内生性偏差,本文选用了与ROE相关性较高的ROA进行了稳健性检验,检验与上述回归结果相同,除EPS未见显著外,均通过1%或10%的置信水平检验,说明选取的控制变量比较有效且具相关性。同时,Inalltax通过了1%的显著性水平检验,因而总体上表明了Inalltax与盈利能力的计量结果较为稳健可靠,检验结果如表3所示。

表3 葡萄酒企业综合税负率对盈利能力的影响稳健性回归结果

葡萄酒企业综合税负率与企业盈利能力呈现负相关关系,Inalltax每降低或提高一个百分点时,ROA随即上升或下降1.481个百分点,与国外相比较,国内企业承担了高的税负,自然盈利水平也会下降;

Lev与企业盈利能力同样呈显著负相关关系,企业过高的负债总额,增加了资金成本,进一步损害企业盈利能力;

Size和EPS为正相关关系,表明Size大小也在一定程度上决定了企业的生产能力和影响力,也会影响企业的盈利水准;

企业成长性与企业盈利能力亦为负相关关系,揭示了企业过于追求营收增长而忽略了利润增长率。据此,提出意见和建议如下。

(一)将葡萄酒划分到农产品,降低增值税税率

应借鉴国际葡萄酒主产区所在国家的做法,将葡萄酒产品划归为农产品管理,取消消费税,将葡萄酒类产品的增值税从13%降为农产品的9%。如此一来,国内外葡萄酒企业处于同一起跑线上,有利于本土企业增强核心竞争力,将政策红利进一步传导到农民身上,以推进乡村振兴。周洪江曾介绍:“葡萄酒的原料需要的是丘陵类的贫瘠土地反而不是肥沃的良田。葡萄的种植基地离不开丘陵山地,离不开农业,离不开农民。”葡萄的种植对促进土地资源的有效利用、改善农村生态环境、有效解决“三农”问题、助力脱贫地区产业发展致富具有显著意义。

(二)做好税收监管,引导合理价格

加快推动葡萄酒企业税收体制改革,除了确保优惠政策的执行,还需做好税后产品品质和价格的监督管理。政府相关职能部门要发挥自身监管职责,避免出现垄断地位的企业,利用自身强势市场地位取得定价话语权侵害一些较为弱势的企业,导致本应为有利于行业发展而制定的减税政策反而失效。不能只看短期减负效果,更应关注企业长期的发展利益。同时应建立政府机构之间信息共享数据中心平台,打通不同部门的信息“壁垒”,这对促进减税工作效率、加强税收优惠政策宣传、降低时间人力物力成本及提高未来高效精准的税收监管工作都大有裨益。

(三)企业应注重“内涵式”发展,提升核心竞争力

葡萄酒企业主营业务增长率高于利润增长率,利润率要伴随主营业务率良性升高,才有利于企业长期发展。税收扶持政策是对于整体企业而言,归根结底,企业若想立于不败之地,最终依靠的是自我“内涵式”发展,靠的是核心竞争力的体现。在企业自我“内涵式”发展上,财务方面应抓住政府有效调动社会资源的时机,降低企业成本,合理规划资金使用去向,做好预期工作管理,合理规划资产负债率水平,降低融资成本对盈利能力的干扰;

提高销售利润率,加速资金周转能力。当企业投入、产出水平越高,ROA就会越高,说明企业业绩和运营效率较好、资产使用盈利能力也就非常强;

非财务方面应在原有市场品牌建设方面借鉴有益经验,瞄准消费者市场导向,找准市场定位,保留自身特色进行创新,在激烈的市场竞争中,迅速占据有利地位。