财务困境公司能够通过并购实现脱困吗?

时间:2023-01-25 14:00:05 来源:柠檬阅读网 本文已影响 人

李云鹤 朱林染 谭卓鸿 钱张瑜

新冠肺炎疫情在全世界蔓延给我国经济发展造成了重大冲击,在国内外供需两端萎缩的局势下,一些微观企业因受疫情影响而经营困难,并引发财务困境,其后续发展必将面临重大挑战。而困境企业如何脱困不仅关乎企业自身的生存发展,还关乎宏观经济持续向好的微观基础的筑牢。因此,剖析困境公司脱困问题是极具现实意义的重要课题。

尽管有文献指出政府救助有助于公司走出困境(陈艳利等,2015),但企业脱困不能全都依靠政府救助,而应主要依赖市场化的脱困方式。并购重组是企业存量资源优化配置的重要市场化方式,也是困境公司寻求新生的重要市场化途径(Sudarsanam &Lai,2001;祝继高等,2015)。从WIND 并购市场的统计数据来看,在2005—2015 年我国所有发生并购重组的样本公司中,处于Altman(1968;

2013)①根据著名金融学家Altman 关于财务困境企业的划分标准,将Z 值低于1.8 的企业视为财务困境企业。Z值小于1.8 内的公司所发生的并购案例公司数为296 家,占所有样本公司的比例为10.95%。这说明我国部分财务困境公司选择主动并购作为摆脱困境寻求新生的重要途径。那么,财务困境公司主动并购行为能够实现绩效提升吗?

现有关于财务困境公司并购的研究多从财务困境公司作为并购目标公司出发,考察困境公司并购支付方式、并购溢价及并购后公司绩效(Clark &Ofek,1994;Renneboog &Vansteenkiste,2019)。但是,很少有文献关注财务困境公司作为主并购方时的情况。Sudarsanam 和Lai (2001)对英国166 家财务困境公司的研究发现,脱困公司采取并购重组方式能够提升公司效率。祝继高等(2015)通过案例研究认为财务困境企业应通过资产和财务等多维度系统性重组进行根本性调整。Kam 等(2010)用大样本对并购公告的市场效应研究发现,中国困境企业并购只有在涉及现金支付的情况下才有助于提高竞争性私营企业价值,国有企业之间通过转让控股权进行的并购不会带来价值增值。

以上为数不多的关于困境企业并购的文献认为并购可以作为困境企业脱困的方式,但对困境企业能否通过并购实现长期绩效的改善与发展并没有进行深入考察。事实上,困境公司采用并购方式进行脱困存在两类不同的动因,并将产生不同的并购效果。一是风险转移与分散动因(Zhang,2022)。在此动因下,财务困境公司一般拥有较高的破产风险,为了避免破产风险带来的严重后果,公司及其管理者都将竭力寻找并购目标,企图通过并购达到短期市值管理目标(徐昭,2017),这样将为公司大股东及管理者保全自身利益并伺机退出公司赢得时机(Malatesta,1983)。此时,公司并购可能带来正的短期市场价值,但将极大损害公司长期业绩。二是生存成长动因(McCardle &Viswanathan,1994;Moeller,et al.,2004)。此动因表现为,部分公司或者因为存在短期资金链问题,或者因为没有合适的增长机会,因而寻求通过外部并购来摆脱困境。这不仅能够为公司赢来改善短期资金链的良机,也将为公司带来潜在的增长机会,从而持续提升公司绩效。

针对已有研究的不足,本文将以我国并购公司为样本,深入考察财务困境公司采取并购方式进行脱困的短期市场价值效应及长期经营绩效,并进一步考察困境公司并购绩效改善的内在机制。本文研究发现:我国财务困境公司并购既能带来公司短期市场价值提高,也能带来公司长期绩效改善,并且并购对公司长期绩效的改善可以通过降低公司冗余资源、吸纳剩余现金、提升偿债能力等机制实现。本文的贡献在于:第一,现有关于财务困境公司并购脱困的研究多将困境公司作为目标公司进行考察,而本文则从财务困境公司作为主并购方视角进行考察,这丰富了财务困境公司通过并购脱困的研究。第二,现有关于财务困境公司并购究竟是提升还是降低公司绩效的结论并不统一(Bruner,2002;周小春等,2008;Masulis,et al.,2007;骆家駹等,2017),而本文的实证结果则深化并拓展了现有关于公司并购绩效的研究。

公司并购是企业外延式成长的重要方式,也是公司重要投资活动。首先,关于并购能否创造价值,Bruner(2002)研究发现仅有20%——30%的公司并购能够成功创造价值。事实上公司并购失败率居高不下,不少学者发现公司并购可能难以创造价值(Bruner,2002;周小春等,2008)。进一步地,学者们亦探讨了什么动因下的公司并购能够创造或者破坏价值。Ansoff(1965)认为,并购产生的协同效应将使得企业合并后的经营效果超过原分散企业的经营效果之和。而唐建新等(2005)则发现公司并购短期内产生了积极的协同效应,但长期看,由于并购双方忽视了并购后整合的重要性,没能产生正的协同效应。其次,Comanor(1967)指出公司并购能够提升公司市场势力,从而将为公司带来价值。Shimizu 等(2004)基于市场势力论和效率论研究发现横向并购有利于实现协同效应和规模经济。并购也能够帮助公司迅速开拓市场,获取战略利益。再次,从代理理论角度看,并购企业的管理层如果追求自利,将通过并购扩大公司规模进而提高公司对现任管理层的依赖度(Masulis,et al.,2007),这将破坏公司并购价值(张新,2003)。骆家駹等(2017)指出不同整合方式可能影响公司并购价值。以上文献虽探讨了公司并购动机及并购绩效,但忽略了财务困境公司主动并购的动因及效果。

(一)财务困境公司并购的短期价值效应假设

财务困境公司破产风险高,亟待脱困来改变现状。Porter(1980)指出,在衰退行业公司有可能实施“蜕资”战略,主动收购比自身更具竞争优势的目标公司。那么,财务困境公司并购究竟将产生怎样的短期价值效应呢?在代理和风险转移动因视角下,诚如前文所述,公司大股东及其管理者为了及时转移可能存在的破产风险,企图通过并购活动达到短期市值管理目标,这将为公司大股东及管理者攫取利益并退出公司赢得时机,因此,财务困境公司并购将带来正的短期市场价值效应。在企业生存成长动因视角下,财务困境公司并购乃缘于公司内在成长机会不足或者试图通过并购来捕捉新的成长机会,所以公司在并购过程中将会谨慎地选择合适的并购对象,全面把控并购过程中的风险,也将全力做好并购整合。这样,公司通过外部并购将为公司赢来改善短期资金链的良机,也将提升公司价值。因此,基于这一动因,财务困境公司并购将会带来正的短期市场价值效应。根据上述分析,我们提出如下假设:

假设1:公司并购将为财务困境公司带来正的短期市场价值效应。

(二)财务困境公司并购的长期绩效效应假设

财务困境公司不仅要解决短期经营困境,更要关注长期的持续成长业绩(Barney,1986)。那么,财务困境公司主动并购究竟将产生怎样的长期业绩效应呢?在风险转移动因视角下,公司大股东及其管理者为了及时转移财务困境公司带来的破产风险而进行的并购活动,尽管可能达到短期市值管理目标,但从长期来看,这种短期投机行为必将严重损害公司长期绩效。因此,从这个视角看,财务困境公司并购将带来负的长期绩效。李晓翔等(2011)指出,虽然财务困境企业表现出较多的并购和剥离行为,以作为维持企业绩效增加、扭转不利局面的途径,但这两种行为不一定能带来长期绩效增加。在企业生存成长动因视角下,财务困境公司一般是出于成长机会捕捉的迫切需要而进行并购,所以在并购过程中将会谨慎地选择合适的并购对象,全面把控并购过程中的风险,也将全力做好并购后的公司组织及资源等的整合。在此情况下,由于财务困境公司一般资源相对紧缺,公司也将更倾向于有效率地利用资源(Baker &Nelson,2005),进而更为谨慎地去并购,其相应的并购效果将较好;

同时,财务困境公司在并购过程中资金滥用程度被大大降低,管理者决策的谨慎度和管理效率相应提高,进而提高并购绩效(章之旺等,2006)。这样,实施并购将提升公司长期价值。因此,基于这一动因,财务困境公司并购将带来长期绩效提升。根据上述分析,我们提出如下假设:

假设2a:公司并购将促进财务困境公司长期绩效提升。

假设2b:公司并购将阻碍财务困境公司长期绩效提升。

(三)财务困境公司并购影响公司长期绩效的中介机制假设

由上述分析可知,财务困境公司并购将影响公司长期绩效。那么,其背后的机制是什么呢?首先,从冗余资源利用角度看,陷入困境的公司在成长动因驱使下,在并购过程中资金滥用程度降低,管理者决策的谨慎度和管理效率相应提高,进而提高并购绩效(章之旺等,2006)。而冗余资源是公司内资源没有处于最优利用状态而产生的闲置资源(Tan &Peng,2003),当公司陷入财务困境时,由于收入减少和更倾向于有效率地利用资源(Baker &Nelson,2005),将会压缩公司内部的冗余资源,进而更为谨慎地去并购,其相应的效果也更好。而在代理及风险转移动机下(Malatesta,1983),困境公司并购将可能产生更多的冗余资源,这使得企业虽然规模变大,但经营效率却进一步下降,从而不利于公司长期业绩。因此,困境公司并购将通过影响公司冗余资源从而作用于公司长期并购绩效。其次,从公司偿债能力来看,财务困境公司一般背负着较高的负债(朱武祥等,2014),在成长动因驱使下,公司可能会寻求通过并购以调整高负债的资本结构,推动企业经营稳定性,从而提高长期绩效(Maloney,et al.,1993)。当被并购方有剩余现金时,财务困境企业作为并购方将会获得资金资源,负债压力从而得以减轻;

被并购方的成长潜力也有助于吸引权益资金,提升公司偿债能力,推动公司健康运营,从而改善并购绩效(Moeller,et al.,2004;

Zhang,2022)。然而,代理动因下,财务困境公司将可能进一步借助杠杆进行并购(Malatesta,1983),这将降低公司偿债能力,损害公司并购绩效。基于上述分析,我们提出如下假设:

假设3a:公司并购将通过影响冗余资源利用从而作用于公司长期并购绩效。

假设3b:公司并购将通过影响偿债能力从而作用于公司长期并购绩效。

(一)变量选取

1.Altman’sZ值。本文采用Altman(1968)构建的经典五因子Z-score 模型来识别企业财务状况,并由此判断企业是否为财务困境企业。尽管该模型最初以国外制造企业为样本提出,但赵健梅等(2003)对我国上市公司的检验结果发现,Z-score 模型对我国上市公司也同样适用。首先,本文采用并购企业发生并购前一年的会计报告中的相关财务指标,避免并购事件对企业财务状况的干扰。其次,为解决实证研究中标明的Z值的临界值在我国目前的上市公司应用中可能存在偏差而带来的范围过窄问题,我们主要用Z值后四分位(25%)方式界定财务困境公司,并用Z值临界值1.8 界定的财务困境公司作为稳健性佐证。

2.总资产收益率变化(△ROA)。ROE和ROA是反映企业盈利能力的核心指标,常被作为衡量企业并购绩效的关键指标。考虑到ROE受企业操控管理的可能性更大,本文主要采用ROA作为衡量企业并购绩效的指标。同时考虑到财务困境企业的财务特征异常性明显以及本文更加关注并购前后绩效的变化,因此,本文采用总资产收益率变化(△ROA)度量财务困境公司并购绩效。该指标生成时参考吴超鹏等(2008)的做法,用并购完成之后3 年(t+1 年,t+2 年,t+3 年)总资产收益率均值减去并购前两年(t-2 年,t-1 年)总资产收益率均值,即为总资产收益率变化值(△ROA)。

3.中介机制变量。本文主要关注两类中介机制变量——冗余资源与偿债能力。关于冗余资源变量(QR),本文参考已有文献的做法(蒋春燕等,2004),选取速动比率作为冗余资源变量的测量工具,速动比率越大,公司内的冗余资源越多。关于偿债能力变量,与现有文献的做法一致(李曜等,2015),本文选取利息保障倍数(InterestCov)作为衡量偿债能力的指标。利息保障倍数越高,企业偿还利息和债务的能力越强。考虑到财务困境企业本身的财务指标偏差,我们在选取指标时以相对值替代了绝对值,以并购后3 年的偿债能力均值减去并购当年的该指标作为中介变量的测度。

4.控制变量。参考现有文献(周小春等,2008;Zhang,2022),本文还控制了影响公司并购绩效的其他变量,主要包括:公司规模(Asset),这里用公司总资产自然对数度量;

现金持有(Cash),采用对货币资金取自然对数值度量;

营业收入(Reve),采用公司营业收入对数值度量;

所得税率(Tax),用企业实际承担的企业所得税率度量;

每股收益(EPS),用净利润除以总股份数得到;

资产负债率(Leve),用年度总负债除以总资产度量;

营运资本(Opeca),采用公司期末营运资本的自然对数值度量;

现金资产比率(Cashasset),用现金除以总资产度量。

(二)实证模型构建

1.实证模型1:事件研究法——测量财务困境公司并购的短期市场价值

为对假设1 进行检验,本文选用事件研究法对财务困境公司与财务良好公司的并购事件短期绩效进行测算对比。事件研究法是一种以事件发生期间的个股超额收益衡量公司并购的股东财富效应的研究方法,是测算公司重大事件市场反应的主要方法。该方法需要设定观测事件的“估计窗口”和“事件窗口”,并选择预测公司个股在“估计窗口”内正常收益的估计模型,进而计算个股在“事件窗口”的超额收益。为了尽可能减少因观测个股交易数据时长不足带来的大量数据缺失,以及尽可能反映公司并购事件带来的市场价值效应,借鉴张新(2006)的做法,本文采用较为合理的120 个交易日时长作为“估计窗口”,具体而言,将估计期设为并购公告日前第150 个交易日到公告日前第30 个交易日,记为[−150,−30]。考虑到并购公布之前可能发生的信息泄漏等问题(徐昭, 2017),以及为全面考察该事件的市场反应,本文选择两个“事件窗口”来计算公司并购的超额收益,分别记为[−1,1]、[−2,2]。

为了估计股票预期收益率,本文选择市场模型进行估计。具体而言, 首先, 利用个股日交易价格与成分股流通市值加权的沪深300 指数日数据, 根据式(1)分别计算个股的日收益率与市场日收益率(对数形式收益率)。

其中,Ri,t为并购公司i在t日的实际收益率,Pi,t与Pi,t−1分别为并购公司i在t日与t−1 日的个股股票价格。

其次,利用上述计算得到的个股收益率(Ri,t)与市场收益率(Rm,t)数据估计模型(2)中的参数 αi和βi,并运用估计出来的参数计算个股i在t日的预期正常收益E(Ri,t)。

接着,利用式(3)计算个股的超额收益ARi,t。

随后, 利用式(4)计算样本公司在事件期间内的累计超额收益率(CAR) , 并进一步利用式(5)计算样本公司的累计平均超额收益率 (CAAR)。

2.实证模型2:OLS 回归模型——测量财务困境公司并购的长期绩效

本文使用OLS 回归模型,检验并购对财务困境公司长期绩效是否存在显著影响,即对假设2a 和假设2b 进行检验。具体而言,本文以公司并购前一年的财务Z值判定得到财务困境公司样本;

以财务困境公司并购与否的二元变量作为解释变量,以ROA的变化值作为被解释变量。其模型表示为:

其中,∆ROAi,t代表公司i在t年发生并购后3 年的总资产收益率均值相对于并购发生前两年总资产收益率均值的变动:表示公司i在t年发生并购活动的虚拟变量,其中,j=1 时,表示以Z值降序排列,并将其后四分之一分位(25%)公司并购视为财务困境公司并购,取值1,其他则取值0;

j=2 时,表示以Altman 给定的Z值临界值1.8 作为判定并购是否为困境公司并购的指标,即:若并购公司Z值小于1.8,则视该并购为财务困境公司并购,取值1,否则取值0。Controli,t为公司层面的控制变量,包括公司规模(Asseti,t)、库存现金(Cashi,t)、营业收入(Revei,t)、所得税率(Taxi,t)、每股收益(EPSi,t)、资产负债率(Levei,t)、营运资本(Opecai,t)、现金资产比率(Cashasseti,t)。

3.实证模型3:中介效应模型

进一步地,若假设2a 或假设2b 通过OLS 基准回归得以验证,本文将使用Sobel(1982)中介效应模型组来检验并购作用于财务困境公司绩效的中介机制。

(三)样本数据选取及描述性统计

本文所有数据均来自CSMAR 数据库。(1)从并购重组数据库中选取2004—2015 年的A 股上市公司为总样本。(2)从财务指标数据库中选取各公司年度的“净营运资本比率”、“留存收益资产比”、“息税前利润与资产总额比”、“负债与权益市价比率”和“总资产周转率A”,应用Z-score 模型计算相应Z值。(3)剔除金融类及关键变量缺失的公司。(4)以Z值的标准临界值1.8 或其后四分位(25%)作为财务困境公司的识别标准,接着将发生并购的公司提取出来,并且以其首次公告日所在年份作为并购事件发生年份。(5)从财务指标数据库中调取财务困境公司在并购事件发生当年的相应控制变量。(6)从数据库调取财务困境公司并购事件发生前两年与后3 年间的ROE,随后对其进行相应的取均值并作差处理。值得说明的是,若同一公司在同一年内完成多起并购,则只保留该公司在当年所完成的第一起并购,并剔除无法获得并购前一年计算Z-score 的五因子的样本,剔除并购当年控制变量以及并购前两年或后3 年ROA缺失的样本。以上主要变量的描述性统计如表1 所示。

表1 主要变量的描述性统计

(一)财务困境公司并购的短期市场价值效应

本文选取首次并购宣告日在2004—2015 年的全部上市公司为总体样本。为避免并购当年可能出现的财务报表变动对公司真实财务状况判定的干扰,本文选取并购首次宣告日所在年份前一年的财务报告,依据Z-score 模型计算其并购事件发生前一年的Z值,将样本公司Z值后四分位(25%)内的公司标记为财务困境公司(Z值越小,公司处于财务困境的风险越大)。运用上述事件研究方法,表2 汇报了财务困境公司在估计期为并购公告日前150 个交易日到前30 个交易日、事件窗口分别为[-1,1]和[-2,2]时的累计平均超额收益率(CAAR)、标准差(SD)以及检验的T 值(T-value)。由表2 可知:在观察事件窗口下,财务困境样本公司的累计平均超额收益率均为正,且在10%的统计水平上显著为正,这反映财务困境公司进行并购将获得显著为正的市场超额收益。

表2 财务困境公司并购的短期绩效状况

考虑到并购对公司短期绩效改善的作用微弱是一种普遍现象,即不仅财务困境公司并购可能存在这一现象,财务状况良好公司并购也可能如此,因此有必要考察财务困境公司与非财务困境公司的并购绩效差异。对此,本文采用多元回归的方法进行分析,将财务困境公司设为虚拟变量,考察财务困境公司并购绩效是否显著异于非财务困境公司并购绩效。由表3 可知,在事件窗口为[-1,1]和[-2,2]的累计超额收益下,财务困境公司与其并购的累计超额收益之间均呈显著正相关关系,表明财务困境公司并购所获得的超额收益高于财务良好公司并购所获得的超额收益,这与上述结论一致,进一步验证了财务困境公司并购能够为自身带来较为显著的短期价值提升。这验证了假设1。此外,从控制变量结果看,每股收益变量(EPS)与CAR呈显著正相关关系;

而公司规模变量(Asset)与CAR呈显著负相关关系,这说明市场对规模较大财务困境公司并购的反应是负面的,而对前期经营业绩突出的财务困境企业并购的反应是积极的。

表3 财务困境公司并购对短期绩效的影响

(二)财务困境公司并购的长期绩效效应

本文运用OLS 回归模型以公司是否发生并购为解释变量(MA)、以并购长期绩效为被解释变量对假设2a 或假设2b 进行检验。首先,根据公司并购首次宣告日前一年的财务报告计算其Z值,将Z≤1.8 的公司识别为财务困境公司,其中,对发生并购的记为财务困境公司并购,其余记为财务困境公司无并购。其次,为降低Z值分类下发生并购的公司较少而可能带来的偏误,本文还以公司并购首次宣告日前一年的财务报告计算的Z值为基础,降序排列后将其后四分位25%(Risk(25%))内样本公司识别为财务困境公司,其中,对发生并购的记为财务困境公司并购,而其余标记为财务困境公司无并购。

表4 汇报了不同财务困境标准下并购对公司财务绩效的影响结果,从Z值排序后四分位(25%)内公司被识别为财务困境公司的结果看,在加入控制变量前,并购(MA)与ΔROA之间的回归系数为正,且在10%的统计水平上显著,这说明并购有助于促进财务困境公司财务绩效提升。在加入相关控制变量后,并购(MA)与ΔROA之间的回归系数仍然为正,且在1%的统计水平上显著,这反映并购有助于促进财务困境公司财务绩效提升,即并购事件后3 年内公司的绩效提升显著。从Z值小于等于1.8 来识别财务困境公司的结果看,在加入控制变量前,并购(MA)与ΔROA之间的回归系数为正,且在5%的统计水平上显著,这同样说明并购有助于促进财务困境公司财务绩效提升。在加入相关控制变量后,并购(MA)与ΔROA之间的回归系数仍然为正,且在1%的统计水平上显著,这同样反映并购有助于促进财务困境公司长期绩效提升。两组回归结果均支持假设2a,即与不采取并购的财务困境公司相比,并购将为财务困境公司在长期内带来更大的绩效提升。这揭示并购将可能通过公司资源优化配置与重组,帮助公司走出困境,实现公司绩效提升。而从两组回归的控制变量看,每股收益变量(EPS)与ΔROA呈显著正相关关系;

公司规模变量(Asset)与ΔROA呈显著负相关关系,这反映了规模较大的财务困境公司难以走出困境,而前期经营业绩突出的公司更容易走出困境。

表4 财务困境公司并购对长期绩效的影响

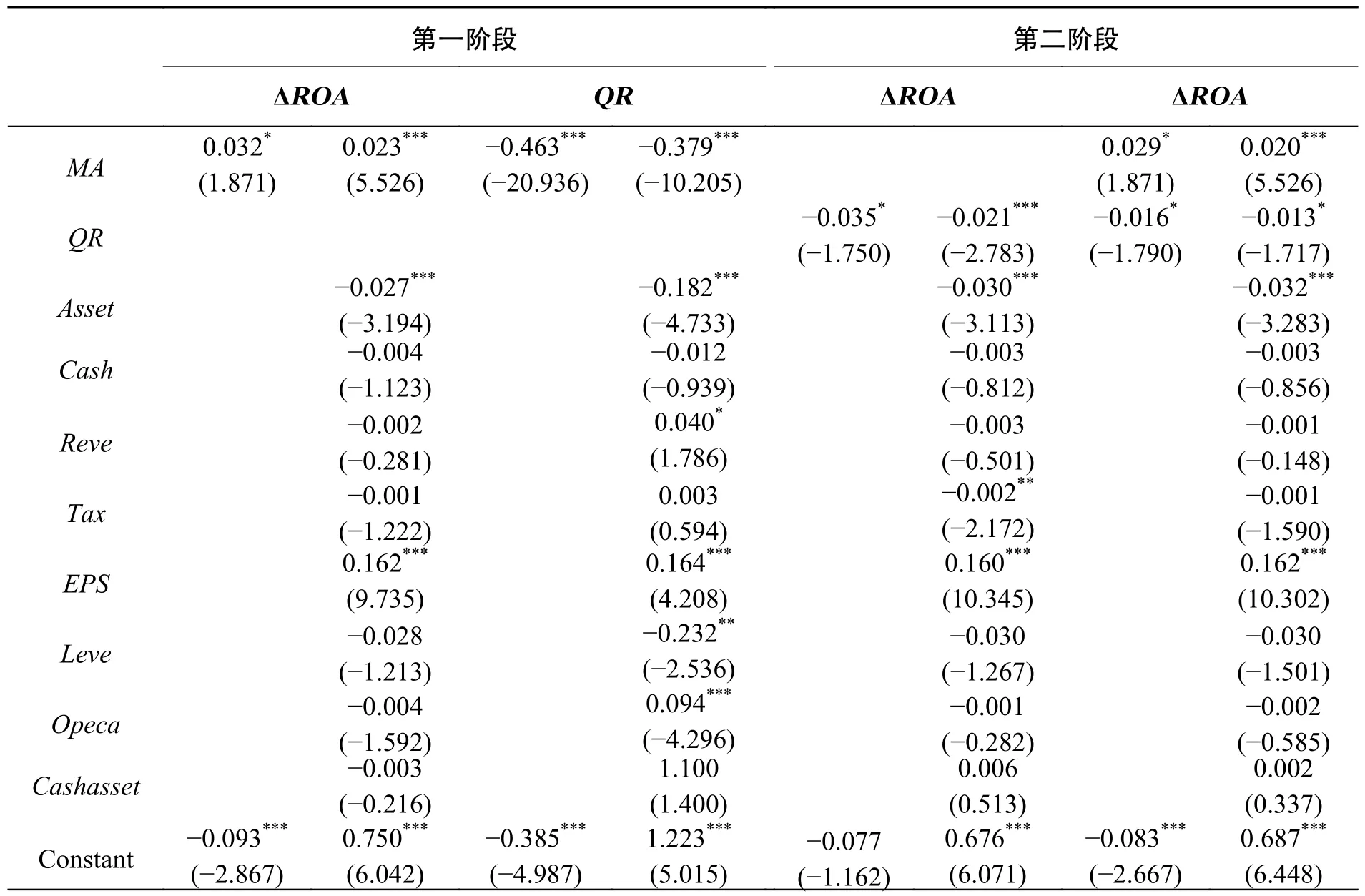

(三)财务困境公司并购提升长期绩效的中介机制

上述回归结果表明并购能够帮助财务困境公司实现长期绩效提升,接下来,本文将检验其中的中介机制。首先检验冗余资源机制,表5 汇报了Z值排序后四分位(25%)内公司被识别为财务困境公司,且开展并购活动而影响公司财务绩效的冗余资源机制的估计结果。表5 显示,公司并购(MA)与ΔROA呈显著正相关关系,这与表4 的结果一致;

公司并购(MA)与不考虑控制变量与考虑控制变量下的冗余资源变量(QR)呈负相关关系,且均在1%的统计水平上显著;

冗余资源变量(QR)与ΔROA呈显著负相关关系(包括不考虑控制变量与考虑控制变量)。而后,将冗余资源变量及并购虚拟变量同时引入回归方程,结果显示,公司并购(MA)与ΔROA仍然呈显著正相关关系,但其前面系数低于未引入冗余资源时的系数,同时,冗余资源变量(QR)与ΔROA呈显著负相关关系(包括不考虑控制变量与考虑控制变量)。这说明,公司并购能够部分通过降低公司冗余资源进而提升公司长期并购绩效。这验证了假设3a。

表5 并购促进财务困境公司长期绩效改善的中介机制:冗余资源

接着,进一步检验偿债能力机制。表6 汇报了以利息保障倍数为偿债能力中介变量的回归结果。由表6 可见,公司并购变量(MA)与ΔROA呈显著正相关关系;

公司并购变量(MA)与利息保障倍数变量(InterestCov)呈显著正相关关系;

利息保障倍数变量(InterestCov)与ΔROA呈现显著正相关关系。当将公司并购变量(MA)及利息保障倍数变量(InterestCov)同时引入回归模型后的结果显示,公司并购(MA)与ΔROA仍然呈显著正相关关系,但其前面系数低于未引入利息保障倍数时的系数,同时,利息保障倍数变量(InterestCov)与ΔROA呈显著正相关关系。这说明,财务困境企业并购能够部分通过提升公司偿债能力(利息保障倍数) 进而促进公司长期绩效提升。这验证了假设3b。

表6 并购促进财务困境公司长期绩效改善的中介机制:偿债能力(利息保障倍数)

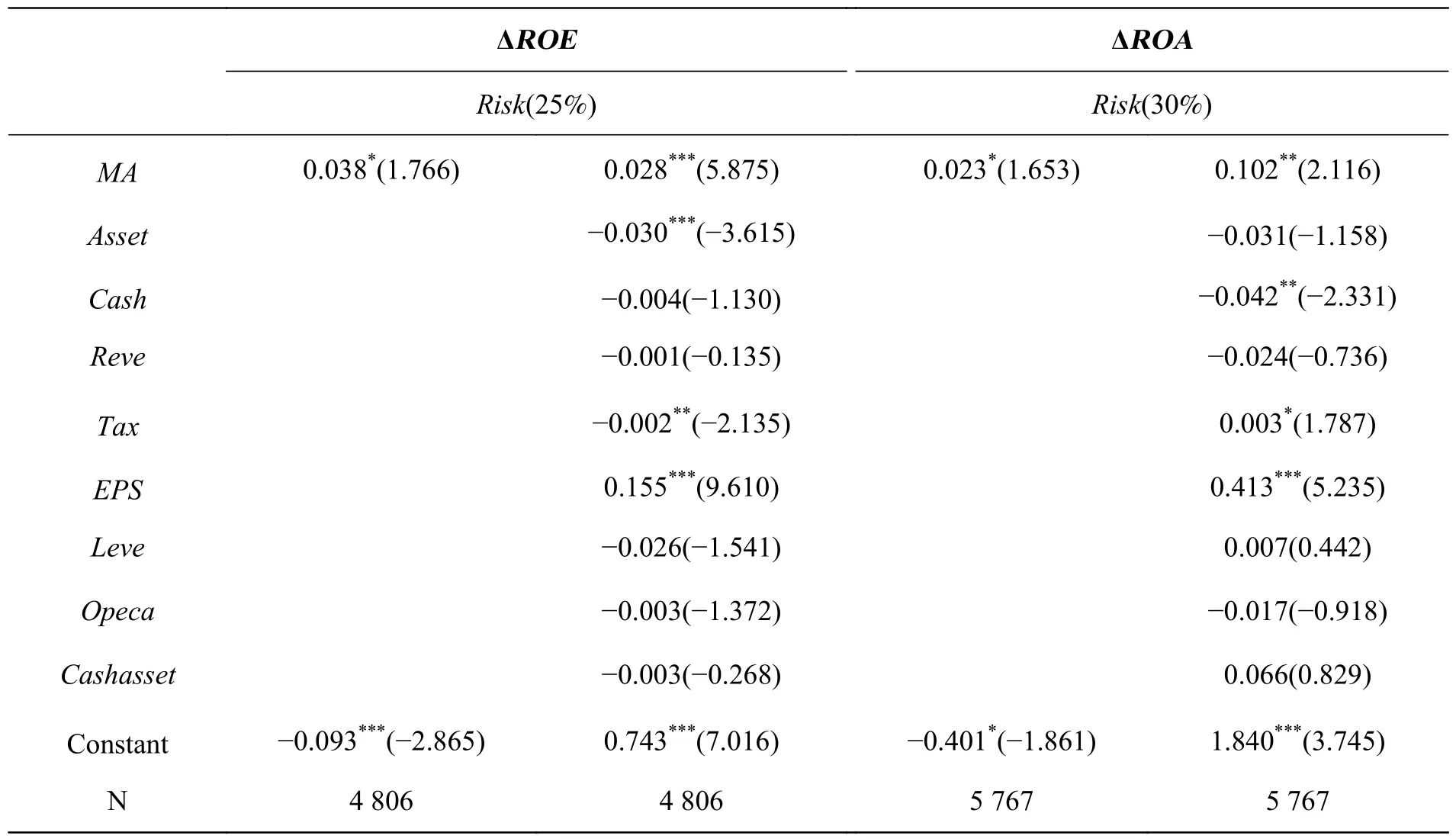

为了检验本文基准回归结果的稳健性,本文分别通过更换被解释变量与更换公司财务困境识别标准等再次进行检验。首先,考察将被解释变量△ROA替换为△ROE情况下的结果稳健性。这里,△ROE指标的计算同△ROA。表7 中左侧两列汇报了将△ROE作为被解释变量、Z取值后四分位(25%)[Risk(25%)]作为识别财务困境公司标准下,并购对财务困境公司绩效影响的结果。在不考虑控制变量与考虑控制变量下,公司并购变量(MA)与△ROE均呈显著正相关关系。这说明,并购有助于促进财务困境公司长期绩效提升的结果是稳健的。

其次,考察替换公司财务困境识别标准后的结果稳健性。表7 中右侧两列汇报了将△ROA作为被解释变量、Z取值的后30%[Risk(30%)]作为识别财务困境公司标准下,并购对财务困境公司绩效影响的结果。结果显示,在不考虑控制变量与考虑控制变量下,公司并购变量(MA)与△ROA均呈显著正相关。这进一步说明,并购有助于促进财务困境公司长期绩效提升的结果是稳健的。

表7 更换被解释变量与更换公司财务困境识别标准的稳健性检验结果

进一步地,继续考察替换公司财务困境识别方法后的结果稳健性。这里我们采用Ohlson (1980)以及Zmijewski (1984)提出的财务风险测量方法,对公司财务风险进行测量,分别记作O 方法与Zm方法,并据此识别并划分样本中的财务困境公司,然后采用基本回归模型,重新测试并购对财务困境公司并购长期绩效的影响。表8 左侧两列汇报了将△ROA作为被解释变量、O 方法计算的取值高风险后四分位(25%)[O_Risk(25%)]作为识别财务困境公司标准下,并购对财务困境公司绩效影响的结果。在不考虑控制变量与考虑控制变量下,公司并购变量(MA)与△ROA均呈显著正相关关系,这说明,并购有助于促进财务困境公司长期绩效提升的结果是稳健的。表8 右侧两列汇报了将△ROA作为被解释变量、Zm 方法计算的取值高风险后30%[Zm_Risk(30%)]作为识别财务困境公司标准下,并购对财务困境公司绩效影响的结果。在考虑控制变量与不考虑控制变量下,公司并购变量(MA)与△ROA均呈显著正相关关系,这也反映并购促进财务困境公司长期绩效提升的结果是稳健的。

表8 采用其他方法度量公司财务困境的稳健性检验结果

财务困境公司是否可以通过并购实现公司绩效的改善是被已有文献忽略的重要课题。本文选取2004—2015 年A 股上市公司作为研究样本,考察财务困境公司并购的长短期绩效,结果发现:财务困境公司并购既能带来显著为正的公司短期市场价值提升,也能带来公司长期绩效改善;

并购对财务困境公司长期绩效改善的机制主要表现为:并购促进了财务困境公司冗余资源缩减、提升了公司资源的利用效率,同时,并购也能促进财务困境公司提升偿债能力,由此促进财务困境公司长期绩效改善。在考虑稳健性检验后,上述基本结果依然稳定。这为我国财务困境公司通过并购进行脱困提供了新的证据,具有重要的启示作用。

第一,新冠肺炎疫情带来的供需两端萎缩压力,造成部分企业经营困难,并陷入财务困境。因此,如何走出困境是当前经济形势下部分企业面临的严峻挑战。本文发现,并购有助于财务困境公司改善短期市场价值与长期绩效,这为受新冠肺炎疫情冲击而业绩不佳的企业如何扭转经营困局提供了可能的发展路径。

第二,尽管并购是企业脱困的一种可能路径,但并不是所有困境企业都能通过并购实现脱困。本文发现,并购能够降低企业冗余资源,提高企业资源效率,以及提高企业偿债能力,从而推动企业走出困境。因此,具有冗余资源且具有提效潜力的企业将更容易通过并购实现长期业绩改善。

第三,本文研究结果还表明,企业规模与企业并购绩效负相关,而公司过去盈利能力与并购绩效正相关。这反映通过并购实现脱困对于规模较小企业以及过去盈利能力较强企业的效果将更好。

最后,政府在帮扶财务困境企业脱困时除了可以利用财税手段外,还可以通过制定支持财务困境企业并购的相关政策激励企业以市场化方式走出困境。进一步地,政府在支持财务困境企业并购时,应严格界定支持范围,重点向规模较小企业、成长潜力较大企业、过去盈利能力较强企业以及有较高提效空间的企业等进行政策倾斜。

猜你喜欢 困境变量财务 易孺詞律觀探微兼論四聲詞之困境词学(2022年1期)2022-10-27党建与财务工作深融合双提升的思考现代企业(2021年2期)2021-07-20抓住不变量解题小学生学习指导(高年级)(2021年4期)2021-04-29论事业单位财务内部控制的实现现代经济信息(2020年34期)2020-06-08跟踪导练(一)时代英语·高一(2020年1期)2020-05-15困境文苑(2020年12期)2020-04-13欲望不控制,财务不自由意林·全彩Color(2019年9期)2019-10-17分析师关注对财务重述的双重作用智富时代(2019年2期)2019-04-18分析师关注对财务重述的双重作用智富时代(2019年2期)2019-04-18中国“富二代”家庭教育的困境人生十六七(2015年2期)2015-02-28